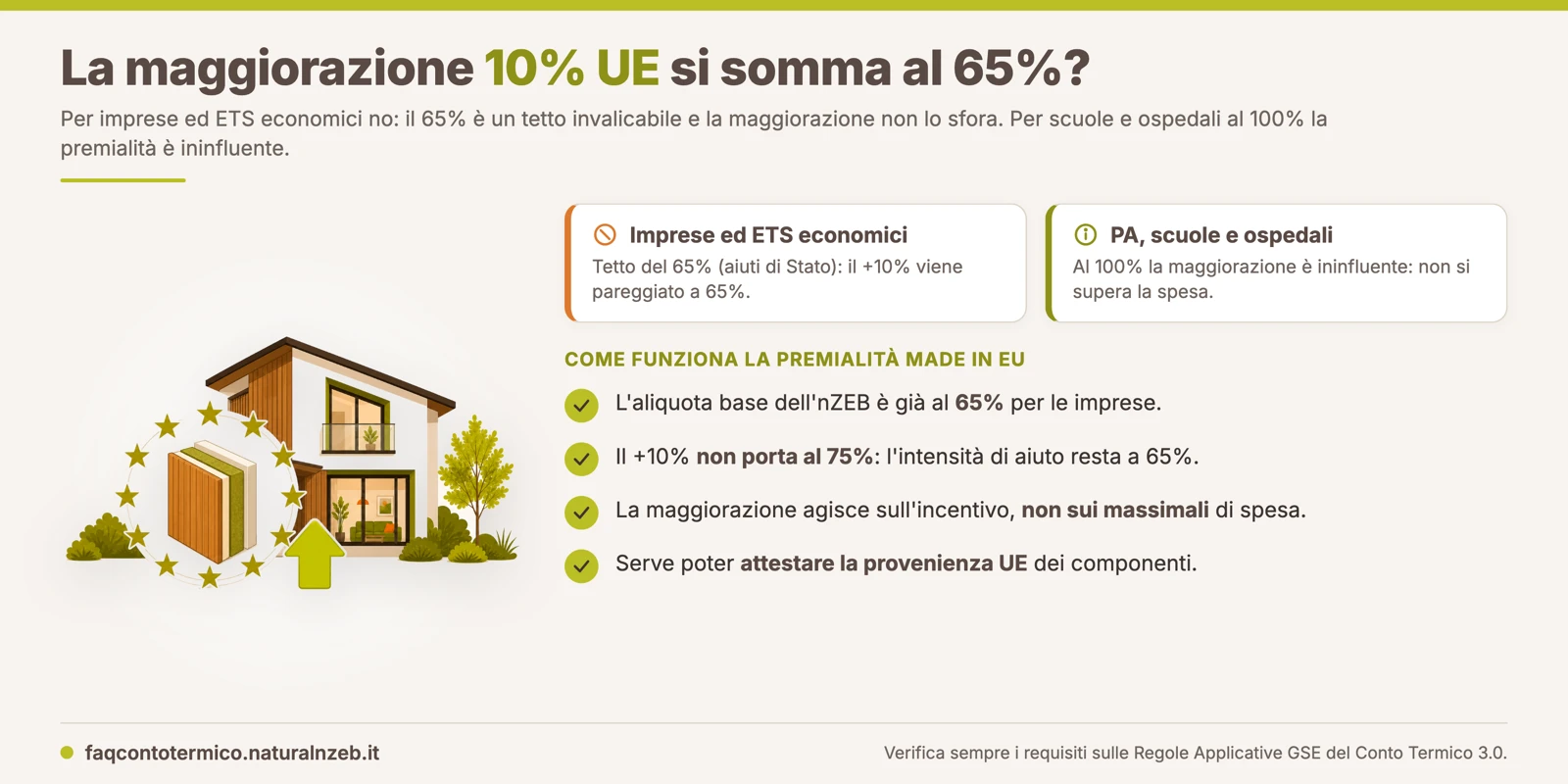

#152Per gli interventi NZEB nel caso di utilizzo di componenti UE la maggiorazione del 10% si somma a quella del 65%?

Per le imprese e gli ETS economici no: non si somma oltre il 65%. Il Titolo V del decreto fissa per questi soggetti un'intensità massima di aiuto del 65% delle spese ammissibili, che è anche l'aliquota base dell'nZEB; la maggiorazione del 10% per i componenti Made in EU non può quindi portare l'incentivo oltre quella soglia.

Imprese ed ETS economici: il 65% è un tetto invalicabile

Per questi soggetti vale la disciplina degli aiuti di Stato (Titolo V del decreto), che impone un limite del 65% delle spese ammissibili come intensità massima di aiuto. Poiché l'aliquota di partenza dell'nZEB è già al 65%, qualunque premialità, compresa quella del 10% per i componenti realizzati nell'Unione Europea, viene matematicamente pareggiata al 65%: non porta l'incentivo al 75%.

Il meccanismo è lo stesso descritto nella FAQ su come si calcola la somma tra il 10% e il 65%.

Pubbliche Amministrazioni: dipende dall'aliquota di base

Per la PA il discorso cambia in funzione dell'aliquota. Per scuole, ospedali ed edifici di comuni sotto i 15.000 abitanti l'incentivo è già al 100% delle spese ammissibili: in questi casi la maggiorazione Made in EU è di fatto ininfluente, perché l'incentivo non può comunque superare il 100% dei costi sostenuti.

Per gli altri edifici pubblici, dove l'aliquota base dell'nZEB è il 65%, quel valore funge ugualmente da limite. Le strade con cui un edificio pubblico raggiunge la copertura piena sono spiegate nella FAQ sul 100% per scuole e piccoli Comuni.

La premialità incontra sempre i massimali

In ogni caso la maggiorazione agisce sull'incentivo, non sui massimali di spesa: resta fermo il tetto del costo massimo unitario e del valore assoluto dell'incentivo. Per ottenere la premialità occorre poi poter attestare la provenienza UE dei componenti con la documentazione richiesta.

La logica è la stessa che vale, per esempio, per la maggiorazione sui moduli fotovoltaici Made in EU.

Un esempio concreto

Un'impresa realizza un nZEB su un edificio terziario con 200.000 € di spesa ammissibile. L'aliquota base è il 65%, cioè 130.000 € di incentivo.

Pur usando componenti Made in EU, la maggiorazione del 10% non aggiunge nulla: porterebbe l'incentivo a 143.000 €, ma l'intensità di aiuto non può superare il 65% delle spese, quindi resta fissata a 130.000 €. Per una scuola al 100% lo stesso ragionamento porterebbe l'incentivo a coincidere con la spesa ammissibile, e anche qui la premialità è ininfluente.

Nell'nZEB, dove l'aliquota di base coincide già con il tetto di intensità (65% per le imprese, 100% per scuole e ospedali), la maggiorazione Made in EU non incrementa quindi l'incentivo: il suo effetto si apprezza semmai in altri interventi con aliquote di partenza più basse.

Fonti: D.M. 7 agosto 2025, Art. 11 e Titolo V; Regole Applicative, Paragrafo 4.2.1 e Allegato 4; Webinar GSE 26/01/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.