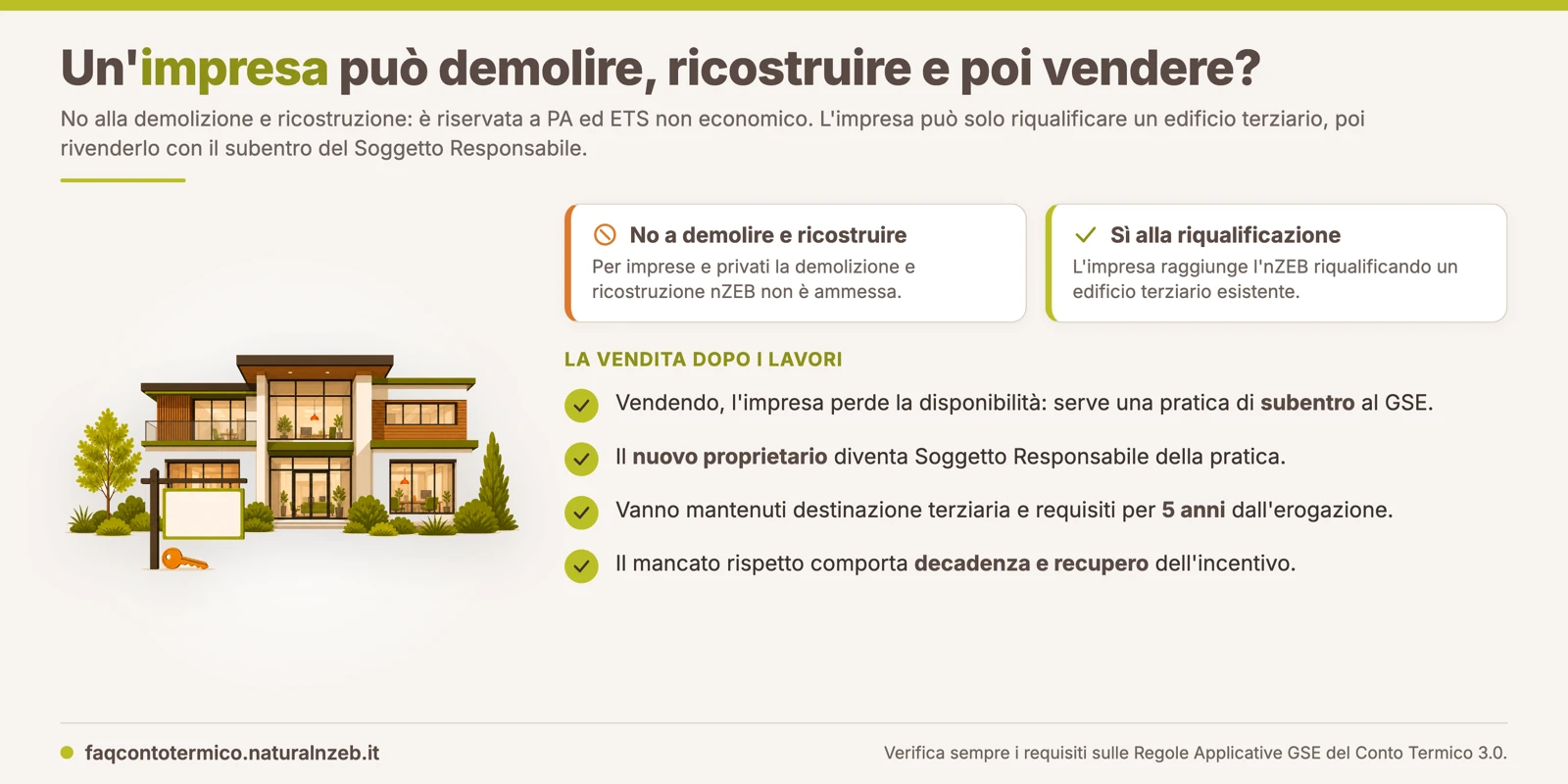

#147Un'impresa può demolire e ricostruire avvalendosi del contributo CT 3.0 e vendere a terzo della fine lavori?

No, non per la parte di demolizione e ricostruzione. Demolire e ricostruire un edificio per trasformarlo in nZEB è riservato alle Pubbliche Amministrazioni e agli ETS non economico. Un'impresa può raggiungere l'nZEB solo riqualificando un edificio terziario esistente; in quel caso la successiva vendita a terzi è possibile, ma con il subentro del Soggetto Responsabile e il vincolo dei 5 anni.

Perché un'impresa non può demolire e ricostruire per l'nZEB

La possibilità di demolire e ricostruire un edificio nell'intervento II.D è concessa esclusivamente alle Pubbliche Amministrazioni e agli Enti del Terzo Settore non economico. Le imprese, gli ETS economici e gli altri soggetti privati ne sono esclusi: possono accedere all'nZEB soltanto attraverso una riqualificazione profonda dell'involucro e degli impianti dell'edificio esistente, senza alcuna demolizione e ricostruzione.

La differenza tra ETS economico e non economico, che qui pesa molto, è spiegata nella FAQ su come identificare un ETS economico o non economico, mentre il quadro generale è nella FAQ se la demolizione può essere parziale.

L'impresa può comunque realizzare un nZEB?

Sì, ma a due condizioni. La prima è che operi per riqualificazione e non per demolizione e ricostruzione.

La seconda è che l'edificio rientri nell'ambito terziario: gli interventi del Titolo II, nZEB compreso, sono preclusi ai privati sugli edifici residenziali, come dettagliamo nella FAQ se per l'nZEB l'edificio deve essere di categoria terziaria. Il parametro che conta è la categoria catastale dell'immobile, non il settore di attività dell'impresa.

La vendita a terzi dopo i lavori

Ipotizzando che l'impresa raggiunga lo standard nZEB con una riqualificazione ammissibile, la vendita dell'edificio a terzi è consentita, ma va gestita formalmente. Il Conto Termico richiede che il Soggetto Responsabile abbia la proprietà o la disponibilità dell'immobile: vendendolo, l'impresa perde quella disponibilità.

Per non incorrere nella decadenza dell'incentivo occorre quindi comunicare al GSE la variazione con una pratica di subentro, con cui il nuovo proprietario diventa Soggetto Responsabile della pratica.

Il vincolo dei 5 anni

Chiunque subentri eredita gli obblighi residui. La destinazione d'uso terziaria e tutti i requisiti tecnici e prestazionali raggiunti con l'intervento nZEB vanno mantenuti per 5 anni dall'erogazione dell'incentivo (o dell'ultima rata).

Il mancato rispetto di questo periodo di osservazione comporta la decadenza e il recupero delle somme erogate. È un vincolo che va messo nero su bianco nell'atto di compravendita, così che l'acquirente sia consapevole degli impegni che assume verso il GSE.

Fonti: D.M. 7 agosto 2025, Art. 4 e Art. 10; Regole Applicative, Paragrafo 9.4.4, 10 e 12.10.1; FAQ ufficiale GSE KB0017838 "demolizione e ricostruzione negli interventi nZEB", 11 maggio 2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.