#13Se un edificio è di proprietà della Provincia e non del Comune (in comune < 15.000 abitanti), l'incentivo è erogato al 100% o rimane al 65%?

Rimane al 65%, salvo che l'edificio sia una scuola o una struttura sanitaria pubblica. Il 100% dei piccoli Comuni chiede la proprietà comunale, che nel tuo caso manca. La destinazione d'uso scolastica, però, apre una via al 100% che non guarda in faccia a chi possiede l'immobile.

Perché la proprietà comunale è un requisito tassativo

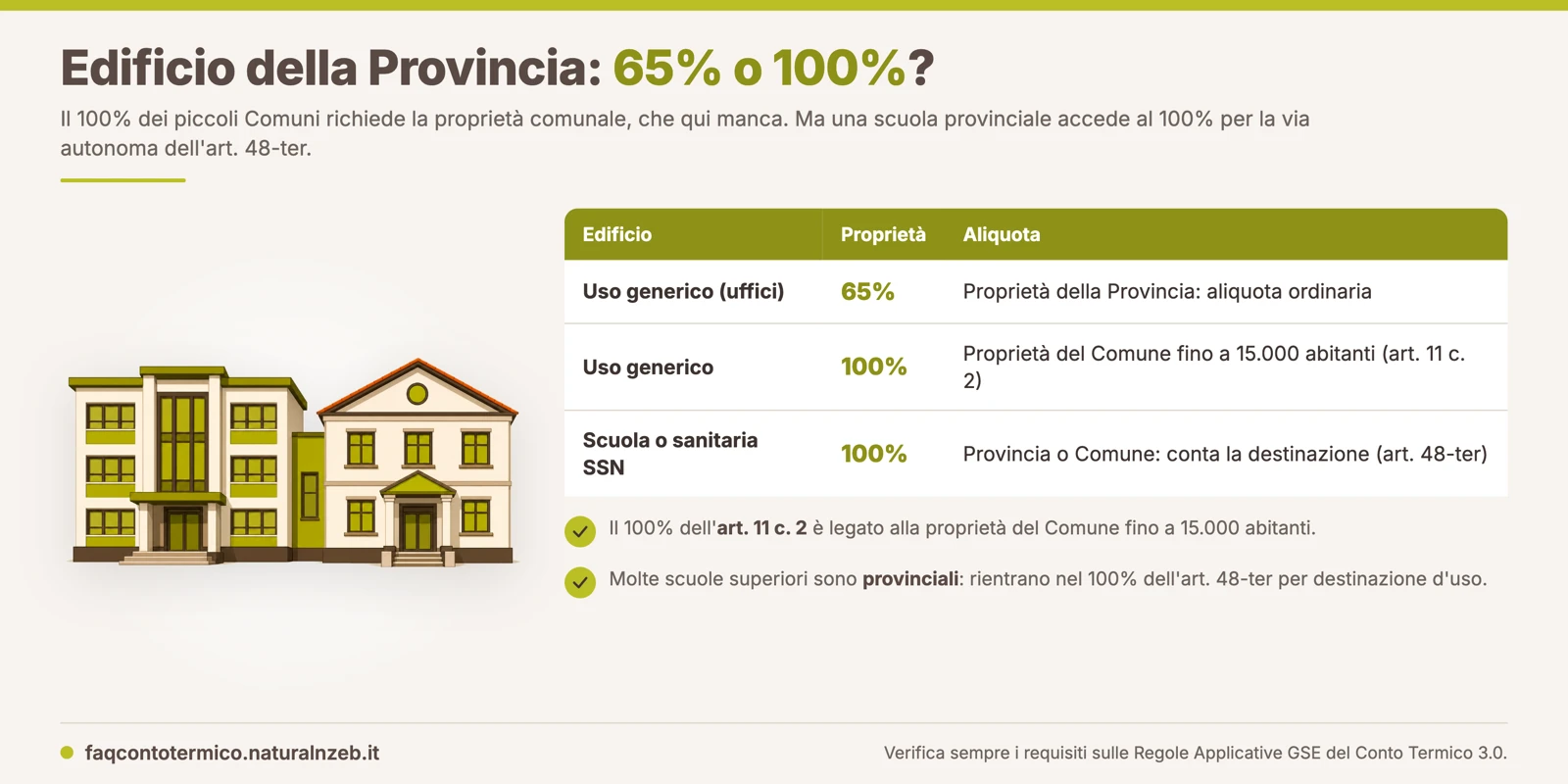

L'articolo 11, comma 2 del decreto concede il 100% agli interventi su edifici di Comuni fino a 15.000 abitanti utilizzati dall'ente, in deroga al tetto generale del comma 1, che ferma l'incentivo erogabile al 65% delle spese sostenute. Il requisito è la proprietà comunale, che una Provincia per definizione non possiede, quindi un suo edificio non soddisfa la condizione neanche quando si trova materialmente in un piccolo comune montano o rurale. Il criterio è uno solo.

La regola vale allo stesso modo per gli immobili di Regioni, di altre amministrazioni e degli ETS, perché se il proprietario non è il Comune sotto soglia la porta dell'articolo 11, comma 2 resta chiusa. La forma giuridica dell'ente proprietario pesa più della posizione geografica, un punto che il GSE ha ribadito più volte nei webinar.

Nel caso di gruppi di Comuni in area interna la soglia demografica va comunque valutata sul singolo ente proprietario, mai sul bacino complessivo.

La destinazione scolastica ribalta l'esito

Qui arriva l'eccezione che per le Province vale oro, perché la Legge 23/1996 assegna proprio a loro l'edilizia delle scuole secondarie superiori. Lo stesso articolo 11, comma 2 richiama infatti l'articolo 48-ter del D.L. 104/2020, che riconosce il 100% agli edifici pubblici adibiti a uso scolastico e alle strutture ospedaliere e sanitarie pubbliche del SSN senza guardare né alla proprietà comunale né alla popolazione.

Se l'edificio provinciale è un istituto superiore con destinazione d'uso univocamente scolastica, l'intervento accede al 100% per questa via, non per quella dei piccoli Comuni.

Le condizioni del paragrafo 12.11 delle Regole Applicative restano tre, tutte insieme. Servono un edificio pubblico con intervento realizzato da una PA o da un ETS non economico utilizzatore, la registrazione al catasto edilizio in una categoria ammessa e una destinazione univocamente riconducibile all'uso scolastico secondo la normativa di settore. Qui la proprietà non conta più. La verifica prescinde peraltro dalla categoria catastale con cui l'immobile è censito, che rileva solo come requisito generale di ammissibilità, perché quello che il GSE accerta è l'uso effettivo dell'edificio.

Restano invece fuori le università, che le Regole Applicative escludono espressamente dalla nozione di edificio scolastico, come gli istituti di ricerca tipo CNR o INRIM.

| Edificio | Aliquota | Perché |

|---|---|---|

| Uso generico (uffici) | 65% | Proprietà della Provincia: aliquota ordinaria |

| Uso generico | 100% | Proprietà del Comune fino a 15.000 ab. (art. 11 c. 2) |

| Scuola o sanitaria SSN | 100% | Provincia o Comune: conta la destinazione (art. 48-ter) |

Occhio agli edifici a destinazione mista

Prima di impostare la pratica conviene verificare che la destinazione scolastica copra davvero l'intero edificio. Quando nell'immobile convivono altre funzioni, per esempio un'ala di uffici provinciali accanto alle aule, il paragrafo 12.11 restringe il 100% alla sola porzione scolastica e a tre famiglie di interventi dell'articolo 5, comma 1: serramenti (lettera b), schermature solari (lettera c) e relamping a LED (lettera e).

Sugli edifici misti restano fuori dal 48-ter l'isolamento delle superfici opache, la trasformazione nZEB e tutti gli impianti del Titolo III, che tornano alle aliquote ordinarie anche sulla porzione scolastica. La stessa regola governa le strutture sanitarie pubbliche, dove il tema degli edifici promiscui è ancora più frequente.

E la palestra della scuola?

Un caso che le Province incontrano spesso è la palestra scolastica, magari costruita in un secondo momento accanto all'istituto. Le Regole Applicative ammettono gli edifici a uso sportivo al regime del 48-ter, ma solo dimostrando tre cose insieme. La palestra deve essere effettivamente contigua all'edificio o al complesso scolastico. Deve trovarsi nello stesso sedime della scuola. Deve infine risultare collegata agli edifici scolastici, così da formare con loro un unico complesso.

La prova passa per la relazione tecnica, il dossier fotografico e le planimetrie del complesso scuola-palestra, da allegare all'istanza. Senza questi tre requisiti la palestra resta un edificio sportivo qualunque e torna alle aliquote ordinarie del 65%. Le Regole Applicative lo chiedono espressamente per evitare che impianti sportivi autonomi entrino dalla finestra del 48-ter.

Cosa cambia nei documenti

La differenza di aliquota si decide in compilazione e in istruttoria. Per il 100% dei piccoli Comuni servono la dichiarazione sulla soglia di abitanti e la visura catastale che attesta la proprietà comunale. Per il 100% della scuola provinciale, invece, non devi dimostrare la proprietà comunale, ma la destinazione.

Sul portale dichiari di rientrare nel regime dell'articolo 48-ter e alleghi l'evidenza documentale che le Regole Applicative elencano per le scuole: l'inserimento nell'Anagrafica Regionale di Edilizia Scolastica, la relazione tecnica, le planimetrie e il dossier fotografico dell'edificio.

Il GSE accerta la destinazione d'uso in fase istruttoria, quindi conviene preparare i documenti prima di trasmettere, così eviti che il portale ti proponga l'aliquota ordinaria o che la maggiorazione cada in verifica.

Per l'edificio provinciale generico bastano invece i documenti ordinari della PA, dalla scheda-domanda all'asseverazione del tecnico abilitato, con l'incentivo che si ferma al 65%.

Un esempio pratico

Mettiamo una Provincia che efficienta due edifici in un comune di 8.000 abitanti, la sede di un ufficio tecnico e un istituto tecnico superiore censito nell'anagrafe regionale. Sull'ufficio l'incentivo resta al 65%, perché la proprietà è provinciale e non comunale, con la possibilità però di cumulare altri fondi pubblici fino al 100% della spesa grazie all'articolo 17, comma 2 del decreto, trattandosi di un edificio di proprietà della PA da essa utilizzato.

Sull'istituto scolastico spetta invece il 100% diretto grazie all'articolo 48-ter, dietro dimostrazione della destinazione d'uso, per qualunque intervento ammissibile visto che la destinazione copre l'intero edificio. Su entrambi i cantieri, se i componenti principali sono prodotti nell'Unione Europea, si aggiunge la maggiorazione del 10% dell'incentivo spettante prevista dall'allegato 4 delle Regole Applicative.

Se la stessa scuola condividesse il fabbricato con gli uffici del genio civile, il 100% si limiterebbe a serramenti, schermature e relamping della porzione scolastica. Lo stesso principio guida il 100% riconosciuto ai piccoli Comuni e alle scuole e vale anche quando un Comune interviene su più immobili.

Fonti: D.M. 7 agosto 2025, Art. 11 commi 1 e 2, Art. 17 comma 2; Art. 48-ter D.L. 14 agosto 2020 n. 104; Legge 11 gennaio 1996 n. 23; Regole Applicative, Paragrafo 12.11; Webinar 3 febbraio 2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.