#503Diagnosi energetica nZEB di un edificio pubblico: quale superficie vale se l'APE del Comune e quello che sto redigendo non coincidono?

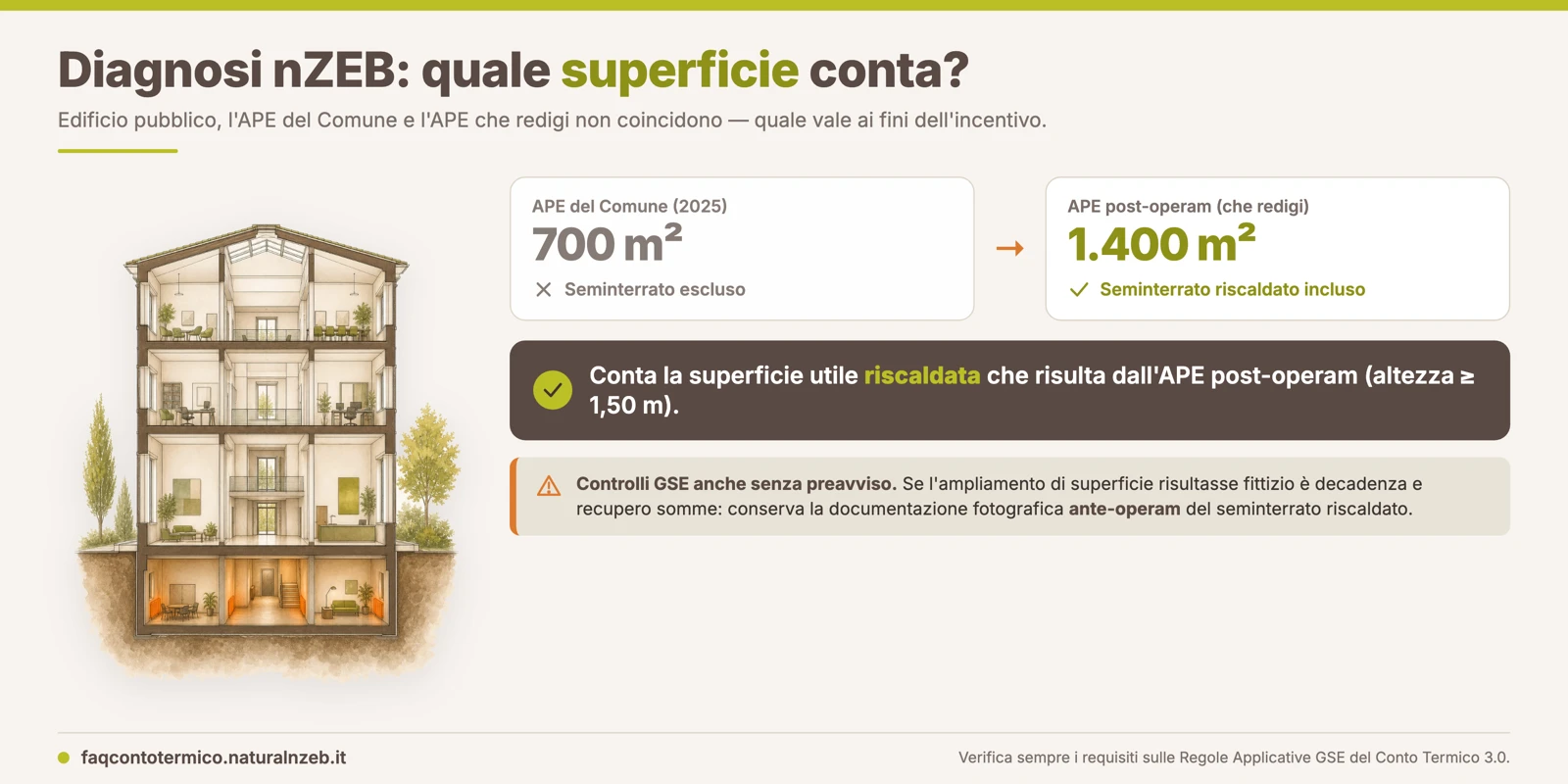

Ai fini della diagnosi energetica e del calcolo del massimale di spesa la superficie che conta è quella utile riscaldata che risulta dall'APE post-operam. Puoi quindi basarti sul tuo attestato, con la superficie più ampia di circa 1.400 metri quadri, a condizione che il seminterrato sia davvero riscaldato e rispetti i requisiti dimensionali per essere conteggiato.

La situazione che descrivi è ricorrente negli edifici pubblici più datati, dove un piano seminterrato realmente utilizzato e riscaldato spesso non compare negli attestati più vecchi. Il nodo da sciogliere è triplice:

- quale superficie fa testo per il Conto Termico 3.0;

- come gestire la discordanza tra i due APE che riportano valori diversi;

- quali cautele adottare per non esporsi a contestazioni in fase di controllo.

Affrontiamo i tre punti uno alla volta.

Quale superficie conta per la diagnosi e per l'incentivo nZEB?

Il riferimento per il calcolo dell'incentivo è netto. Il GSE ha precisato che la superficie da prendere in considerazione è quella riscaldata dell'edificio, e che per il calcolo si assume la superficie ricavata dall'APE post-operam. Nella trasformazione in nZEB (intervento II.D), l'incentivo massimo si ottiene moltiplicando la percentuale di spesa ammissibile per il costo specifico massimo e per la superficie utile dell'edificio oggetto di intervento. Quel costo specifico massimo è a sua volta parametrato alla superficie utile calpestabile impiegata per il calcolo della prestazione energetica.

La superficie, quindi, non è un dato accessorio: incide direttamente sul tetto di spesa ammissibile e di conseguenza sull'entità dell'incentivo, che per gli interventi nZEB è legato a un massimale per metro quadro. Una superficie maggiore, se legittima, alza il tetto di spesa; una superficie dichiarata in eccesso e non sostenibile in sede di verifica lo fa invece crollare, trascinando con sé l'incentivo. È lo stesso principio illustrato nella FAQ sul calcolo dei metri quadri riscaldati pre e post-operam per l'incentivo nZEB e si collega ai massimali da rispettare negli interventi nZEB.

Perché l'APE del Comune e il tuo non coincidono

Il cuore del dubbio è la differenza tra i circa 700 metri quadri dell'APE registrato nel 2025 e i circa 1.400 del tuo. La spiegazione più probabile è che l'attestato precedente non abbia conteggiato il piano seminterrato. Quel piano, però, è servito da radiatori, quindi è a tutti gli effetti uno spazio riscaldato e rientra nella superficie catastale dell'edificio. La sua esclusione rende l'APE del 2025 incompleto rispetto alla consistenza reale dell'immobile.

La diagnosi energetica che stai redigendo deve fotografare proprio quella consistenza reale. Se il seminterrato è effettivamente climatizzato e rispetta l'altezza minima utile prevista per il computo della superficie, la superficie corretta da assumere è quella più ampia. Il dato del vecchio attestato non prevale per il solo fatto di essere stato registrato prima: a contare è la situazione effettiva, documentata e verificabile. Lo stesso approccio si ritrova nelle diagnosi energetiche nZEB sugli edifici comunali.

| Aspetto | APE del Comune (2025) | APE post-operam (che redigi) |

|---|---|---|

| Superficie utile | circa 700 m² | circa 1.400 m² |

| Piano seminterrato riscaldato | Non conteggiato | Conteggiato |

| Consistenza reale dell'edificio | Rappresentata in modo incompleto | Rappresentata correttamente, se il seminterrato è climatizzato e idoneo |

| Valore ai fini dell'incentivo | Da non utilizzare | Superficie di riferimento |

L'APE ante-operam va registrato?

Per gli interventi nZEB di una Pubblica Amministrazione (intervento II.D), i documenti che la normativa chiede di allegare sono la Diagnosi Energetica ante-operam e l'APE post-operam. L'obbligo di trasmettere anche l'APE ante-operam riguarda invece in modo esplicito le imprese e gli ETS economici, che se ne servono per dimostrare la riduzione di energia primaria richiesta dal decreto. Per una Pubblica Amministrazione, quindi, l'APE ante-operam non rientra tra i documenti tassativi.

Nel tuo caso, però, c'è una ragione concreta per produrlo lo stesso: superare formalmente il vecchio attestato da 700 metri quadri e fissare una baseline corretta da cui far partire il confronto tra prima e dopo l'intervento. Se scegli questa strada, l'APE ante-operam deve avere pieno valore legale. Il GSE ha chiarito che gli attestati trasmessi vanno registrati presso i catasti energetici regionali e devono essere quelli definitivi, non versioni provvisorie o fac-simile. Sul tema della doppia attestazione può esserti utile la FAQ su quando la diagnosi va redatta sia ante sia post-operam.

Quali controlli può fare il GSE e quali rischi corri?

È proprio sulla discordanza di superficie che si concentra il rischio, quindi conviene essere precisi. Il GSE effettua sia verifiche documentali sia sopralluoghi, che possono avvenire anche senza preavviso. Durante un sopralluogo il gruppo di verifica può acquisire documenti, eseguire rilievi e scattare fotografie per accertare la reale consistenza dell'edificio e la veridicità di quanto dichiarato.

Se da questi controlli emergesse che il seminterrato non era realmente riscaldato prima dell'intervento, oppure che non rispetta i requisiti dimensionali, l'ampliamento della superficie dichiarata verrebbe letto come presentazione di dati non veritieri finalizzata a ottenere un incentivo maggiore. Le conseguenze sono pesanti:

- decadenza dal beneficio;

- recupero delle somme già erogate;

- segnalazione all'autorità competente ai fini delle sanzioni previste dall'articolo 42 del D.Lgs. 28/2011, fino al coinvolgimento dell'autorità giudiziaria nei casi più gravi.

Il confine tra una legittima rettifica della superficie e una dichiarazione contestabile sta tutto nella prova che il seminterrato fosse già riscaldato e utilizzato prima dei lavori.

Quando un seminterrato rientra nella superficie utile

Perché il seminterrato possa essere conteggiato nella superficie utile riscaldata non basta che vi siano dei radiatori installati. Devono ricorrere alcune condizioni sostanziali:

- Uso effettivo. Il locale deve essere realmente riscaldato e destinato alla permanenza di persone o ad attività, non un semplice vano tecnico o di sgombero.

- Requisiti dimensionali. Nel computo rientrano gli ambienti con altezza idonea: la prassi esclude le porzioni con altezza inferiore a quella minima utile, in genere fissata a 1,50 metri per le aree calpestabili.

- Coerenza catastale. I dati devono essere coerenti con le risultanze catastali e con la destinazione d'uso dichiarata.

Nel tuo caso il seminterrato è servito da radiatori e rientra nella superficie catastale, due elementi che depongono a favore del conteggio. Resta però essenziale verificare l'altezza effettiva dei locali e documentare che il riscaldamento fosse attivo e a regime già prima dell'intervento. Se una porzione del piano non rispettasse i requisiti, andrebbe esclusa dal calcolo, e la superficie utile da dichiarare sarebbe quella effettivamente conforme, magari leggermente inferiore ai 1.400 metri quadri stimati. Meglio quindi arrivare al deposito della pratica con un computo già verificato voce per voce, perché è molto più solido difendere una superficie misurata con criterio che ridimensionarla dopo un rilievo del GSE.

Come muoverti in pratica

La strada corretta è assumere la superficie reale riscaldata, quella di circa 1.400 metri quadri, e costruirci attorno una documentazione solida:

- conserva una documentazione fotografica ante-operam che attesti senza ambiguità la presenza dell'impianto di riscaldamento nel seminterrato prima dell'avvio dei lavori;

- affianca i radiatori esistenti alle planimetrie catastali;

- se opportuno, registra un APE ante-operam definitivo per allineare formalmente la baseline del Comune.

In questo modo il massimale di spesa viene calcolato sulla superficie giusta e l'incentivo regge anche in caso di verifica. Per il dettaglio sui tetti applicabili è utile la FAQ sui massimali per metro quadro di APE e diagnosi energetica, mentre il quadro ufficiale resta quello della pagina dedicata al Conto Termico 3.0 sul sito del GSE.

Fonti: D.M. 7 agosto 2025, Art. 15 comma 1 e Art. 21 commi 1 e 8; Regole Applicative, Paragrafi 9.4.1, 9.4.3 e 11.1; Webinar 26/01/2026 e 16/04/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.