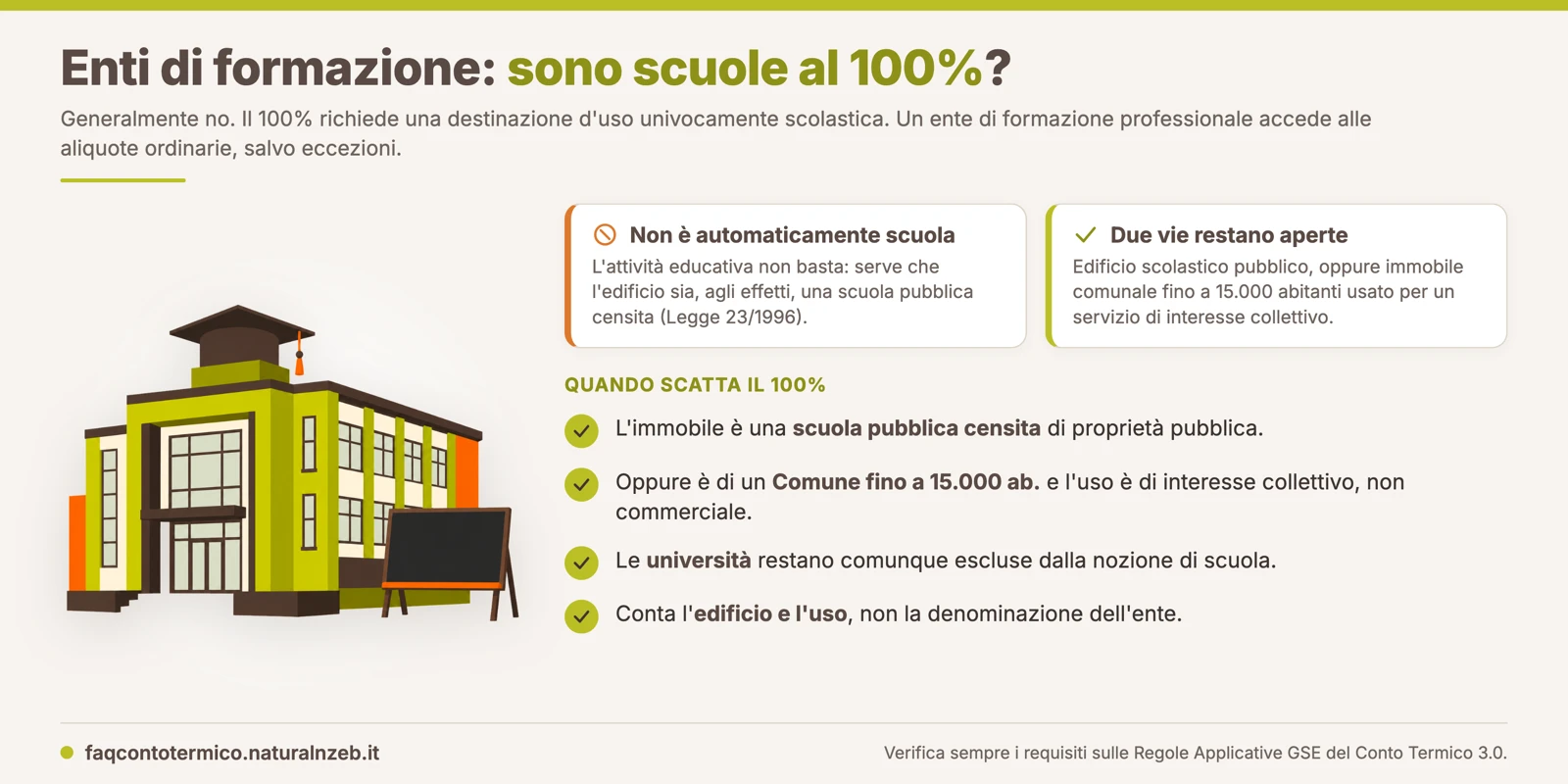

#28Tra le attività classificate come "scuole" sono comprese anche gli Enti di formazione?

In genere no. Il 100% per gli edifici scolastici pretende una destinazione d'uso riconducibile senza ambiguità alla scuola del sistema nazionale di istruzione. Un ente di formazione professionale fa attività educativa, ma non per questo il suo edificio è una scuola. Accede alle aliquote ordinarie, salvo le eccezioni che vediamo più sotto.

Cosa conta davvero per il 100%

La maggiorazione dell'articolo 48-ter del D.L. 104/2020 non premia l'attività educativa in sé, premia la destinazione d'uso dell'edificio. Le Regole Applicative (paragrafo 12.11) chiedono che la destinazione sia riconducibile senza ambiguità all'uso scolastico secondo la normativa di settore dell'edilizia scolastica, la Legge 23/1996, che copre le istituzioni del sistema scolastico nazionale. Il GSE lo verifica in istruttoria con evidenza documentale, a partire dall'inserimento nell'Anagrafica Regionale di Edilizia Scolastica.

Un ente di formazione professionale risponde invece a sistemi di accreditamento regionali, un binario amministrativo del tutto diverso, quindi non entra in modo automatico in questa nozione.

C'è poi un requisito che taglia la testa al toro per molte sedi. Il paragrafo 12.11 pretende che l'intervento ricada esclusivamente su un edificio pubblico, mentre le FAQ del GSE precisano che l'immobile di proprietà di un ETS o di un'impresa non è eleggibile alla maggiorazione.

Se la sede è dell'ente, il 100% cade all'origine, prima ancora di discutere di destinazione.

L'equivoco delle università

Vale la pena sciogliere un dubbio ricorrente. Le università non sono edifici scolastici ai fini del 100%. Le Regole Applicative lo dicono senza giri di parole, richiamando l'articolo 48-ter e la Legge 23/1996. Per lo stesso motivo restano fuori gli istituti di ricerca come CNR o INRIM, per quanto pubblici e vigilati da un ministero. La natura del soggetto e il valore dell'attività non bastano, serve la destinazione scolastica in senso stretto.

Le due vie che aprono comunque al 100%

Restano due strade, nessuna delle quali passa dal nome dell'ente. La prima è l'edificio scolastico vero e proprio. Se l'immobile è una scuola pubblica censita e di proprietà pubblica, con destinazione dimostrabile, l'intervento accede al 100% per l'articolo 48-ter.

Attenzione però agli edifici a destinazione mista, dove le aule convivono con altre funzioni, perché lì il paragrafo 12.11 limita il 100% alla porzione scolastica e ai soli interventi su serramenti, schermature solari e relamping a LED.

La seconda strada passa dai piccoli Comuni fino a 15.000 abitanti. Se l'ente, in veste di ETS non economico, occupa un edificio comunale con un titolo idoneo, come la concessione o l'accordo di gestione, per svolgervi un'attività di carattere pubblico-sociale senza natura commerciale, si applica il 100% dell'articolo 11, comma 2, secondo il paragrafo 4.2 delle Regole Applicative.

In entrambi i casi guarda all'edificio e all'uso, non all'etichetta del gestore.

Quale incentivo resta all'ente di formazione

Fuori dal 100%, la veste giuridica decide il perimetro. Il decreto assimila alle amministrazioni pubbliche gli ETS che non svolgono attività di carattere economico (articolo 4, comma 2), quindi un ente di formazione costituito come ETS non economico usa gli stessi strumenti delle PA, dalla prenotazione dell'incentivo al contributo per la diagnosi energetica, con l'aliquota ordinaria della singola tipologia e il tetto del 65% delle spese sostenute.

Se invece l'ente opera in forma d'impresa, o come ETS economico, scattano le regole sugli aiuti di Stato del Titolo V. Per l'efficienza energetica del Titolo II l'intensità base è il 25% dei costi ammissibili per il singolo intervento, il 30% nei multi-interventi, con incrementi del 20% per le piccole imprese e del 10% per le medie, mentre per le rinnovabili del Titolo III il tetto base è il 45%, con gli stessi incrementi dimensionali.

Le Regole Applicative aggiungono altre premialità cumulabili, un 15% per gli interventi nelle zone assistite dell'articolo 107, paragrafo 3, lettera a) del Trattato UE (5% nelle zone della lettera c) e un ulteriore 15% quando l'intervento migliora la prestazione energetica dell'edificio di almeno il 40% in energia primaria. In ogni caso il totale non supera mai il 65% dei costi ammissibili.

Due paletti in più valgono per i privati. L'articolo 4 ammette i soggetti privati solo su edifici dell'ambito terziario, quindi la sede deve rientrare in quelle categorie catastali, mentre sul fronte prestazionale le imprese devono garantire un risparmio di energia primaria di almeno il 10%, che sale al 20% nei multi-interventi.

| Veste giuridica dell'ente | Regime | Copertura massima |

|---|---|---|

| ETS non economico utilizzatore di edificio comunale (fino a 15.000 ab.) | Art. 11, c. 2 + par. 4.2 RA | 100% diretto |

| ETS non economico (assimilato PA) | Aliquote ordinarie, art. 4 c. 2 | Fino al 65% |

| Impresa o ETS economico | Titolo V, art. 27 | 25-30% base Titolo II, 45% Titolo III, cap 65% |

I documenti che il GSE guarda davvero

Se pensi di rientrare in una delle due vie del 100%, prepara le carte prima di aprire la pratica, perché la maggiorazione si decide lì. Per la via scolastica servono la documentazione dell'inserimento nell'Anagrafica Regionale di Edilizia Scolastica, la relazione tecnica, le planimetrie e il dossier fotografico dell'edificio, che il GSE riscontra in istruttoria per accertare la destinazione d'uso effettiva.

Per la via dei piccoli Comuni servono invece la dichiarazione sulla soglia di abitanti conforme ai modelli 1 e 2, la visura catastale che prova la proprietà comunale e il titolo con cui l'ente utilizza l'immobile.

Una menzione finale la merita la maggiorazione del 10% per i componenti prodotti nell'Unione Europea, che si applica agli interventi dell'articolo 5, comma 1, lettere a)-f) secondo l'allegato 4 delle Regole Applicative e vale per tutti i regimi, sempre dentro i tetti del 65% o del 100%.

Un esempio pratico

Prendi un ente di formazione professionale accreditato dalla Regione che ristruttura l'impianto termico della propria sede, un edificio a destinazione terziaria di sua proprietà. Non essendo un edificio scolastico ai sensi della Legge 23/1996, il 100% non si applica, anche perché l'immobile non è pubblico.

Se l'ente è un ETS non economico l'incentivo segue le aliquote ordinarie fino al 65%, se opera in forma d'impresa scattano i tetti del Titolo V con il vincolo del risparmio minimo di energia primaria.

Cambia lo scenario se lo stesso ente gestisce un istituto professionale statale dentro un edificio scolastico pubblico censito, perché lì l'intervento può rientrare nel 100%, dietro dimostrazione della destinazione d'uso, con la restrizione a serramenti, schermature e relamping se l'edificio ospita anche altre funzioni.

Lo stesso confine vale per le strutture sanitarie pubbliche, che arrivano al 100% per una via distinta.

Fonti: D.M. 7 agosto 2025, Art. 4 comma 2, Art. 11 commi 1 e 2, Art. 27; Art. 48-ter D.L. 14 agosto 2020 n. 104; Legge 11 gennaio 1996 n. 23; Regole Applicative, Paragrafi 4.2, 4.2.1 e 12.11; Webinar 26/01/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.