#45Una società semplice agricola quali investimenti può avere agevolati?

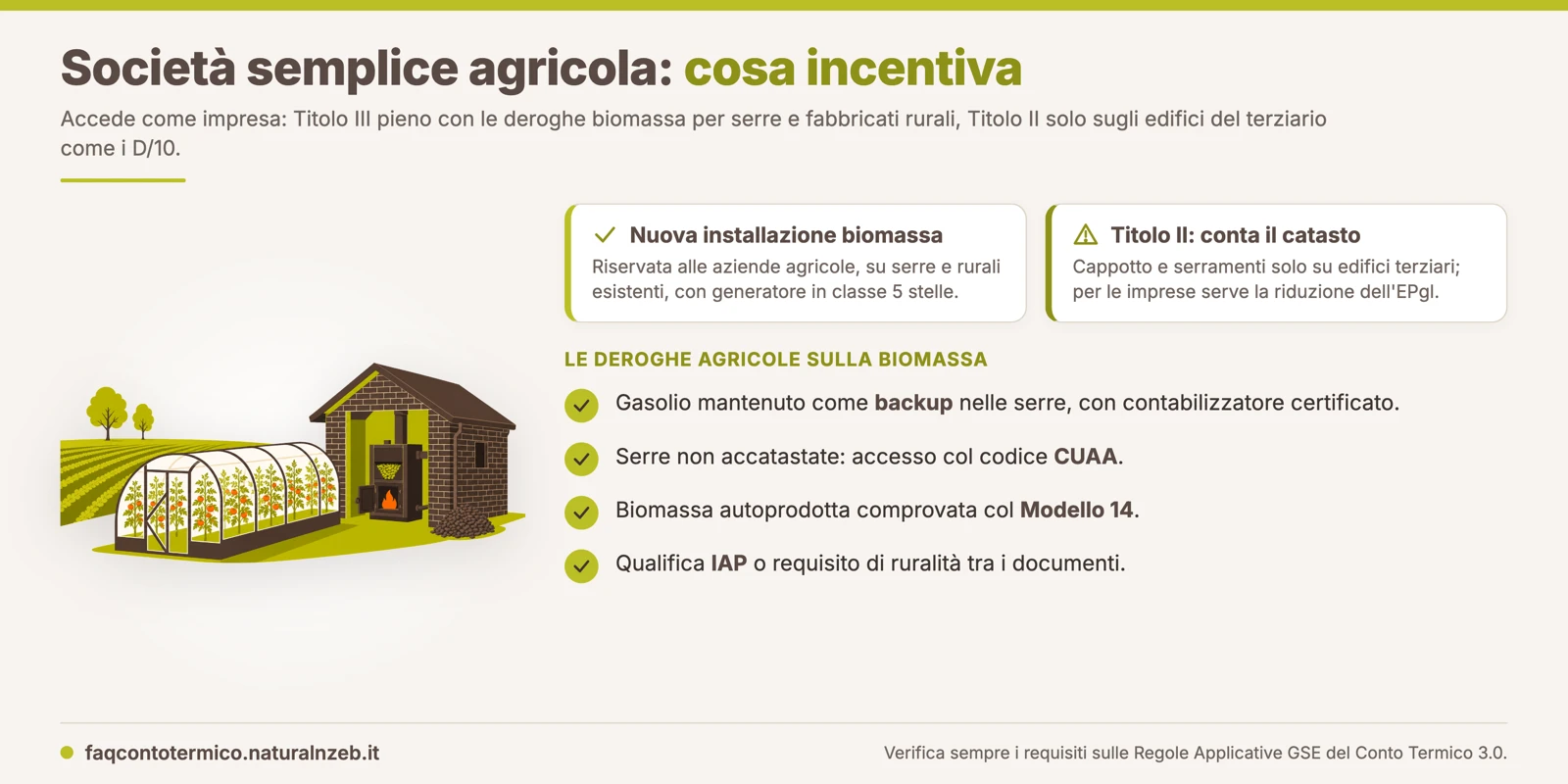

La società semplice agricola accede come impresa, quindi con preliminare e tetti del Titolo V. Ha il Titolo III pieno, dalle pompe di calore al solare termico, con le deroghe riservate alle aziende agricole sulla biomassa. Il Titolo II resta possibile solo sugli edifici dell'ambito terziario, come i fabbricati strumentali D/10.

Il perimetro: un'impresa con le porte del terziario

Come società di persone che esercita attività economica, la società semplice rientra nella definizione di impresa del decreto e per le specificità agricole vale la nozione di azienda agricola, cioè impresa con qualifica IAP del titolare (articolo 2, lettere e ed s). Sul Titolo III non ci sono vincoli catastali. La sostituzione del generatore esistente con pompa di calore, biomassa o l'installazione di solare termico vale su qualsiasi edificio aziendale, anche per il calore dei processi produttivi (articolo 8, comma 3).

Per il Titolo II conta invece soltanto il dato catastale dell'edificio, non l'attività svolta. Cappotto, serramenti o relamping sono incentivabili se l'edificio appartiene all'ambito terziario, che comprende il gruppo D con i fabbricati strumentali D/10. Valgono le condizioni delle imprese, dalla preliminare alla riduzione dell'EPgl, con l'incentivo erogato come minore tra algoritmo e intensità di aiuto.

Quali deroghe hanno serre e fabbricati rurali?

Sulla biomassa (intervento III.C) le aziende agricole godono di un pacchetto di deroghe che nessun altro soggetto ha, descritte nella FAQ sulla nuova installazione per le agricole:

- nuova installazione, oltre alla sostituzione, di generatori a biomassa a servizio di serre esistenti e fabbricati rurali esistenti (articolo 25, comma 4), con generatore in classe ambientale 5 stelle;

- nelle serre di proprietà dell'azienda, mantenimento del vecchio generatore a gasolio come solo backup: servono strumenti di misura certificati da terzi e l'incentivo viene erogato sulle misure annuali della produzione rinnovabile, entro il tetto dell'algoritmo standard;

- accesso anche per serre non censite al catasto edilizio (coltivazione a terra) tramite il codice CUAA e il fascicolo aziendale;

- nelle aree non metanizzate, sostituzione di generatori a GPL con biomassa ad alte prestazioni emissive;

- biomassa autoprodotta da terreni o boschi propri comprovata con il Modello 14, senza fatture di acquisto del combustibile.

Alla domanda vanno allegati i documenti del profilo agricolo, cioè la qualifica IAP rilasciata dall'amministrazione competente oppure la visura catastale con il requisito di ruralità del fabbricato, più le visure o i contratti registrati dei terreni per l'autoproduzione.

Un esempio pratico

Una società semplice agricola con qualifica IAP riscalda una serra di pomodori con un generatore a gasolio e ha un ufficio aziendale in un fabbricato D/10. Sul fronte serra installa una caldaia a biomassa 5 stelle da 150 kW alimentata a cippato dei propri boschi. L'intervento è ammesso anche come nuova installazione, con Modello 14 per il combustibile autoprodotto e gasolio mantenuto in backup con contabilizzatore certificato.

Sull'ufficio D/10 sostituisce i serramenti col Titolo II. Qui la società opera come qualunque impresa, con la richiesta preliminare prima dei lavori, la riduzione dell'EPgl da dimostrare con le due APE e l'incentivo entro l'intensità massima della sua taglia.

Fonti: D.M. 7 agosto 2025, Art. 2 comma 1 lett. e) ed s), Art. 8 commi 1 e 3, Art. 25 comma 4; Regole Applicative, Paragrafi 9.11 e 9.11.4; Webinar 26/01/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.