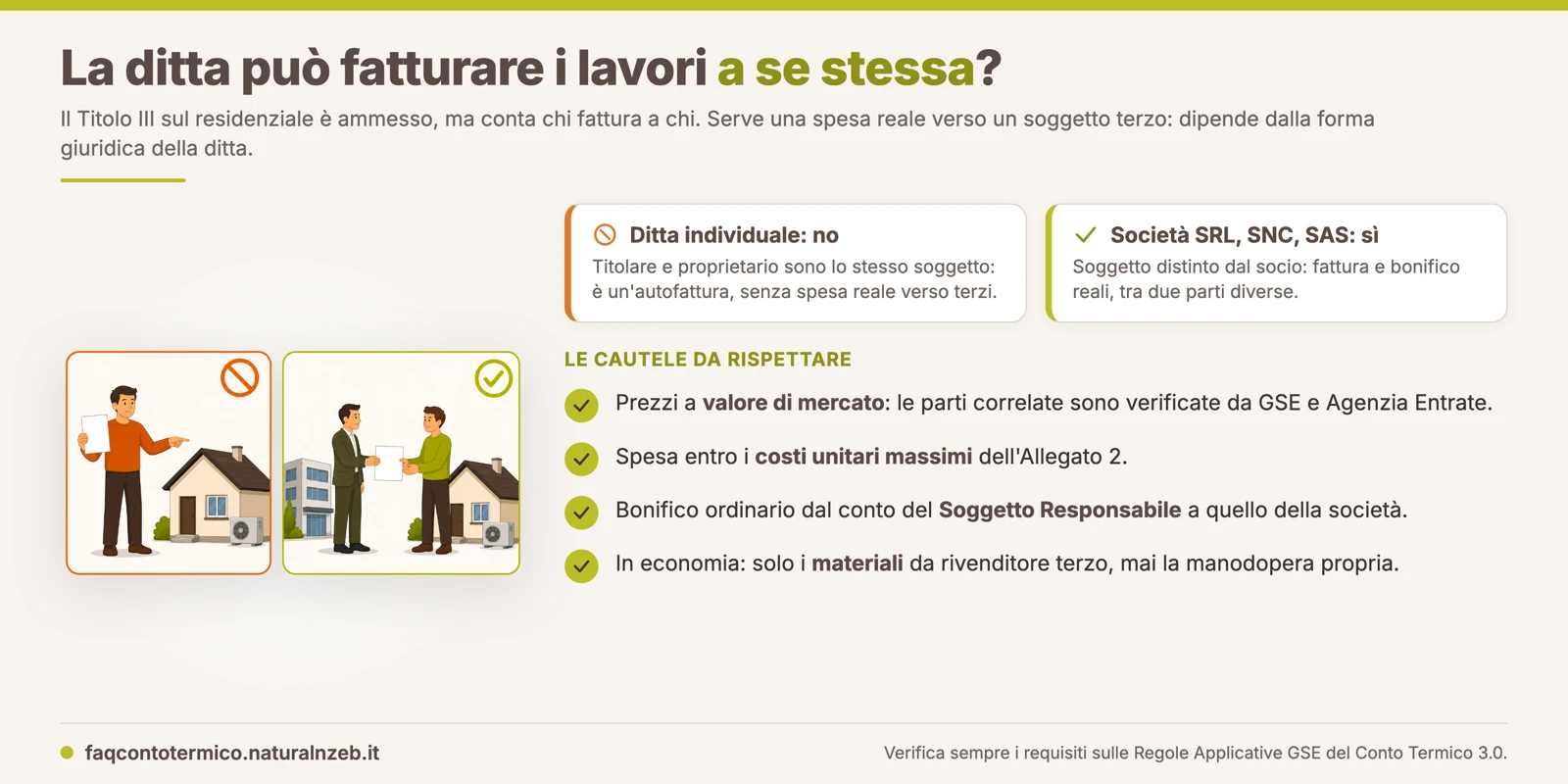

#511Una ditta può eseguire e fatturare i lavori del Titolo III su un immobile residenziale di proprietà del titolare della ditta stessa?

Dipende dalla forma giuridica della ditta. Se è una ditta individuale, no: il titolare e l'immobile fanno capo alla stessa persona, quindi la fattura sarebbe un'autofattura verso se stesso, senza spesa reale verso terzi. Se è una società (SRL, SNC, SAS), sì: è un soggetto distinto e può fatturare regolarmente, a valore di mercato.

Il Titolo III sul residenziale è ammesso

Sul tipo di intervento non ci sono ostacoli. Per i soggetti privati il Titolo II sull'involucro è riservato al terziario, ma gli interventi del Titolo III, come la pompa di calore, sono ammessi anche sul residenziale. Il proprietario, persona fisica, è il Soggetto Responsabile in quanto ha la disponibilità dell'immobile e ne sostiene le spese.

Il vero nodo, allora, non è l'intervento ma chi fattura a chi: se l'esecutore dei lavori coincide con il beneficiario, la spesa potrebbe non essere una spesa reale.

La ditta individuale può fatturare al proprio titolare?

No. Se la ditta che esegue e fattura i lavori è una ditta individuale del beneficiario stesso, l'intervento non è ammissibile. Nell'ordinamento italiano l'impresa individuale è priva di personalità giuridica e di autonomia patrimoniale rispetto al titolare: la persona fisica proprietaria dell'immobile e la sua ditta individuale sono lo stesso identico soggetto.

Di conseguenza la fattura emessa dalla ditta verso il proprio titolare è un'autofattura, cioè un'operazione interna che non configura alcuna transazione verso terzi. Non è nemmeno possibile eseguire un bonifico a se stessi che attesti una spesa effettivamente sostenuta. Mancando il requisito della spesa reale verso un terzo, il GSE respinge la richiesta. L'unica autofatturazione consentita riguarda la biomassa legnosa autoprodotta usata come combustibile per il III.C, e non è estendibile alle opere di installazione.

E se la ditta è una società (SRL, SNC, SAS)?

Sì. Se la ditta è una società, di capitali (SRL) o di persone (SNC, SAS), l'intervento è pienamente ammissibile. La società ha una soggettività giuridica autonoma, nettamente distinta dai soci e dagli amministratori: la "Rossi SRL" e "Rossi Mario" persona fisica sono due soggetti di diritto differenti.

La società può quindi stipulare un regolare contratto d'appalto con il proprio socio o amministratore, eseguire i lavori sull'immobile residenziale di quest'ultimo, emettere fattura e incassare il pagamento. Il Soggetto Responsabile, in qualità di persona fisica, salda con bonifico ordinario tratto dal proprio conto corrente personale verso il conto della società, con le causali e i riferimenti richiesti dal Conto Termico.

Le cautele: parti correlate e congruità dei costi

L'ammissibilità formale non basta: le transazioni tra una società e i suoi soci o amministratori sono soggette a verifiche stringenti da parte del GSE e dell'Agenzia delle Entrate.

- Valore di mercato. Le tariffe orarie e i prezzi di fornitura applicati in fattura dalla società devono rispecchiare il valore normale di mercato, senza gonfiature.

- Tetti di costo. Per ogni componente installato, la spesa ammissibile dichiarata a portale non può superare i costi unitari massimi previsti dall'Allegato 2 del Decreto per l'intervento.

- Tracciabilità. L'ordinante del bonifico deve coincidere con il Soggetto Responsabile, da un conto a lui intestato.

Un esempio pratico

Il signor Rossi è proprietario di casa e vuole sostituire la caldaia con una pompa di calore. Se opera con la sua ditta individuale la strada è chiusa; se ha una società, può procedere a valore di mercato.

| Chi esegue e fattura | Soggetti | Ammissibile al Conto Termico |

|---|---|---|

| Ditta individuale del proprietario | Stesso soggetto | No: autofattura, nessuna spesa verso terzi |

| Società (SRL, SNC, SAS) del proprietario | Soggetti distinti | Sì: fattura e bonifico reali, a valore di mercato |

| Lavori in economia (fai da te) | Nessun installatore terzo | Solo i materiali da rivenditore terzo |

Se il proprietario installa da sé, in economia, la propria manodopera non è fatturabile a se stesso né incentivabile: resta ammissibile solo l'acquisto dei materiali (pompa di calore e accessori di centrale) da un rivenditore terzo, pagato con bonifico tracciabile. Serve comunque che un installatore abilitato terzo rilasci la Dichiarazione di Conformità ai sensi del D.M. 37/08. Per i tetti di costo resta il riferimento alla pagina Conto Termico del GSE.

Fonti: D.M. 7 agosto 2025, Art. 7 comma 1, Art. 9 comma 1, Art. 10 comma 1 e Allegato 2; Regole Applicative, Paragrafi 3.1 e 12.2; Webinar 26/01/2026 e 03/02/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.