#289Un ETS non economico in un Comune sotto i 15.000 abitanti beneficia del 100%? Conta di chi è la proprietà dell'edificio?

Un ETS non economico è assimilato alla Pubblica Amministrazione, ma il 100% dipende dalla proprietà dell'edificio, non dalla natura dell'ente. Spetta solo se l'ETS usa un edificio di un Comune fino a 15.000 abitanti, oppure una scuola o struttura sanitaria pubblica. Se l'edificio è dell'ETS, l'incentivo segue le aliquote standard, fino al 65%.

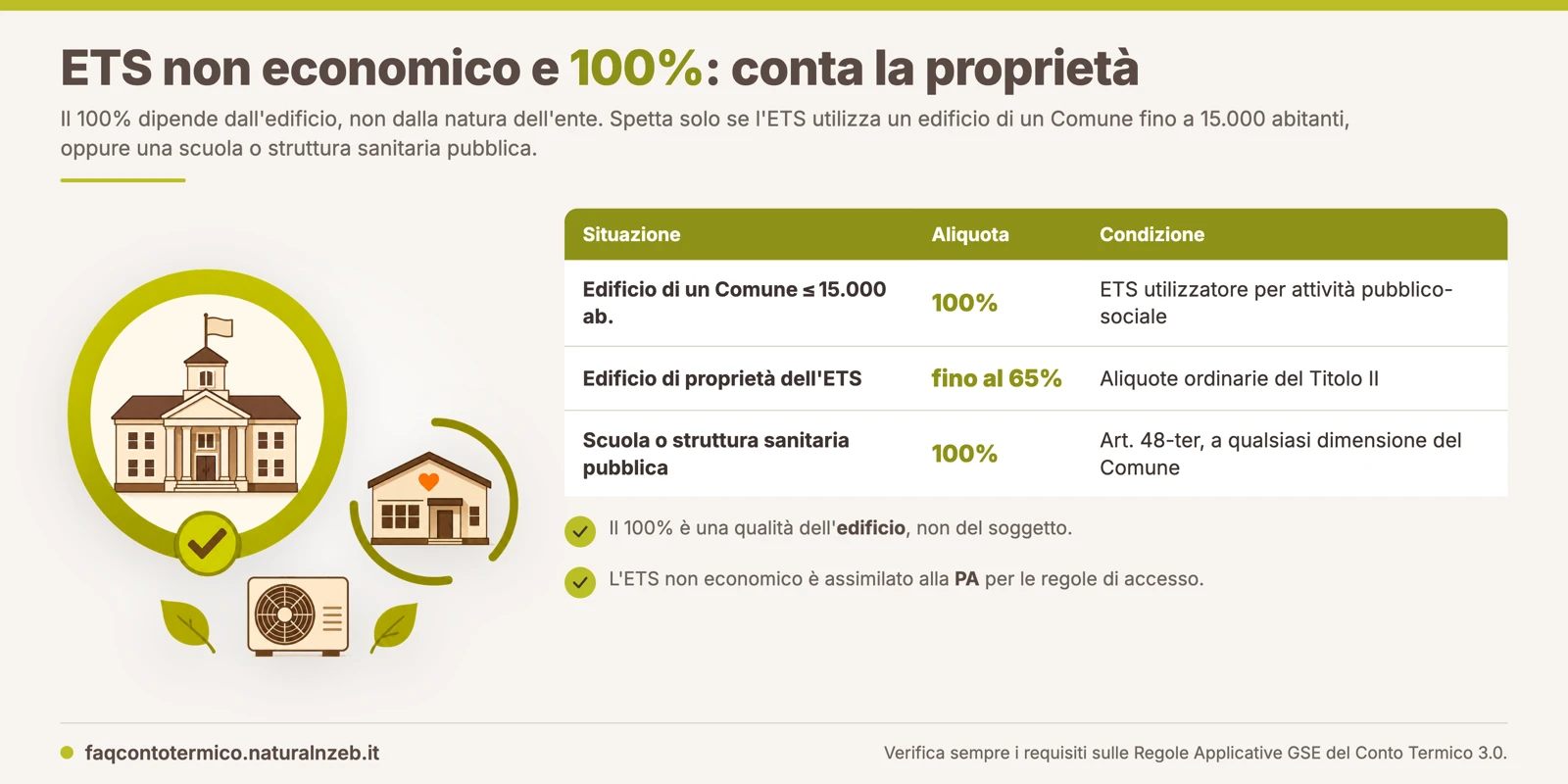

L'ETS non economico è assimilato alla Pubblica Amministrazione

Le Regole Applicative (Paragrafo 3.3) distinguono due tipi di Ente del Terzo Settore, iscritto al RUNTS, in base all'attività svolta. L'ETS non economico, cioè quello che non svolge attività di carattere commerciale, è assimilato alla Pubblica Amministrazione per gli interventi del Titolo II (art. 4, comma 2 del decreto); per gli interventi del Titolo III (fonti rinnovabili) l'assimilazione vale invece per tutti gli ETS, economici e non (art. 7, comma 2). Se hai dubbi sulla classificazione del tuo ente puoi vedere come si distingue un ETS economico da uno non economico.

Per l'ETS non economico l'assimilazione è ampia e copre il perimetro degli interventi incentivabili, le modalità di accesso ed erogazione, l'intensità e la cumulabilità degli incentivi. È il motivo per cui molti danno per scontato che un ETS non economico arrivi al 100% come un Comune. L'assimilazione però riguarda le regole di accesso, mentre la misura massima dell'incentivo resta legata a una condizione oggettiva, la proprietà dell'edificio.

Da cosa dipende il 100%?

Il 100% delle spese ammissibili è legato all'edificio su cui si interviene. Il decreto e le Regole Applicative del Conto Termico 3.0 lo riconoscono per gli interventi realizzati su edifici di proprietà di Comuni con popolazione fino a 15.000 abitanti, utilizzati direttamente dal Comune oppure indirettamente da soggetti terzi, purché non riconducibili a imprese, per attività di carattere pubblico-sociale e servizi di interesse collettivo attribuiti all'ente locale.

È proprio questa la porta d'accesso per l'ETS non economico. Se l'ente usa un edificio che appartiene al Comune (fino a 15.000 abitanti) per un'attività pubblico-sociale, rientra tra i soggetti terzi non-impresa previsti dalla norma e l'intervento può essere incentivato al 100%. Vale la stessa logica della regola generale del 100% ai Comuni sotto i 15.000 abitanti.

E se l'edificio è dell'ETS?

È qui che nasce l'equivoco più comune. Se l'immobile appartiene all'ETS stesso, anche in un piccolo comune, non rientra tra gli edifici "di proprietà del Comune" e quindi resta fuori dal 100%. L'incentivo segue allora le aliquote ordinarie del tipo di intervento, che per il Titolo II arrivano al 65% delle spese ammissibili.

Il 100% scatta solo nel caso in cui l'edificio oggetto dell'intervento appartenga al Comune. Un ETS che ristruttura la propria sede, per quanto assimilato alla PA e in un piccolo comune, accede al Conto Termico con le percentuali standard.

Proprietà, diritto di superficie o comodato: cosa cambia

La distanza tra 65% e 100% passa dal titolo con cui l'ente dispone dell'edificio. L'art. 10, comma 1 ammette agli incentivi chi ha la disponibilità dell'immobile come proprietario oppure come titolare di un altro diritto reale o personale di godimento. Basta quindi un titolo idoneo per presentare la domanda, ma è lo stesso titolo a decidere l'aliquota.

Se l'ETS vanta un diritto reale sul fabbricato, come la proprietà o il diritto di superficie, è lui il proprietario dell'edificio. Il caso tipico è la proprietà superficiaria su un'area comunale: il diritto di superficie (art. 952 e seguenti del Codice Civile) separa il suolo dalla costruzione, così il Comune conserva la sola proprietà del suolo mentre l'edificio appartiene all'ETS. L'immobile non è "di proprietà del Comune" e il 100% non spetta: valgono le aliquote ordinarie, fino al 65%.

Cambia tutto se l'edificio comunale è concesso all'ETS con un diritto personale di godimento, cioè in comodato o in locazione. Qui la proprietà resta del Comune e l'immobile rientra tra gli edifici "di comuni fino a 15.000 abitanti e da essi utilizzati", anche in via indiretta, purché l'attività sia pubblico-sociale e l'utilizzatore non sia un'impresa. In questo scenario il 100% è recuperabile: la domanda la presenta l'ETS che sostiene le spese oppure il Comune stesso, dimostrando a saldo la proprietà comunale con la visura catastale e il titolo d'uso registrato.

Le eccezioni per scuole e strutture sanitarie

C'è un secondo caso in cui il 100% prescinde dalla dimensione del Comune. Il Paragrafo 12.11 delle Regole Applicative, che recepisce l'art. 48-ter del decreto-legge 104/2020, riconosce il 100% per gli interventi realizzati esclusivamente su edifici pubblici adibiti a uso scolastico e su strutture ospedaliere o sanitarie pubbliche, quando il soggetto è una Pubblica Amministrazione o un ETS non economico in qualità di utilizzatore dell'edificio pubblico.

Anche in questo secondo caso a fare la differenza è la natura pubblica dell'edificio. Un ETS non economico che gestisce una scuola o una struttura sanitaria pubblica può arrivare al 100%, mentre una struttura privata di proprietà dell'ente resta fuori dall'eccezione. Sul perimetro di scuole e strutture sanitarie puoi vedere la FAQ sul 100% per scuole e strutture ospedaliere e quella su una struttura sanitaria di proprietà comunale.

Un esempio pratico

Prendiamo lo stesso ente, un'associazione di promozione sociale iscritta al RUNTS e non economica, in quattro situazioni diverse. A cambiare è solo l'edificio su cui interviene, dunque l'aliquota.

Nel primo caso l'associazione ha in comodato un ex asilo di proprietà di un Comune di 6.000 abitanti, dove svolge attività sociali per il quartiere. Nel secondo possiede una sede acquistata anni prima in un Comune di 4.000 abitanti. Nel terzo gestisce una scuola pubblica in una città di 200.000 abitanti. Nel quarto ha edificato la propria sede su un terreno comunale con un diritto di superficie, in un Comune di 5.000 abitanti. L'aliquota che spetta cambia di conseguenza:

| Caso | Proprietà dell'edificio | Comune | Aliquota |

|---|---|---|---|

| Ex asilo in comodato all'ETS | Comune | 6.000 ab. | 100% |

| Sede acquistata dall'ETS | ETS | 4.000 ab. | fino al 65% |

| Scuola pubblica gestita dall'ETS | Pubblica (scuola) | 200.000 ab. | 100% (art. 48-ter) |

| Sede su area comunale con diritto di superficie | ETS (superficiaria) | 5.000 ab. | fino al 65% |

Fonti: D.M. 7 agosto 2025, Art. 4 comma 2, Art. 7 comma 2, Art. 10 comma 1, Art. 11 commi 1 e 2; Regole Applicative CT 3.0, Paragrafo 3.3 e Paragrafo 12.11; Codice Civile, Art. 952; Webinar GSE 26/01/2026 e 03/02/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.