#312Come funziona il mandato irrevocabile all'incasso nel Conto Termico 3.0 e chi può chiederlo?

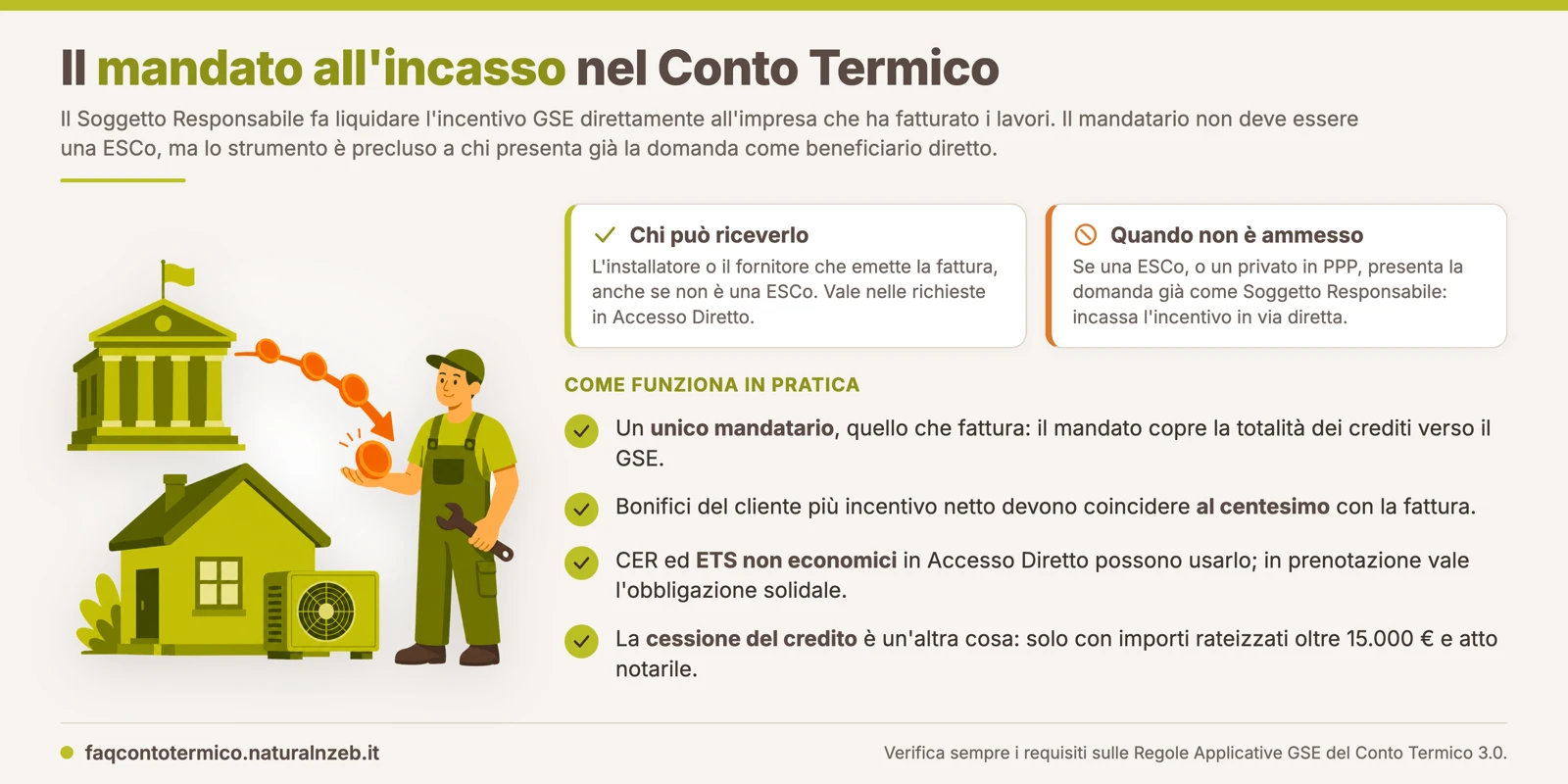

Il mandato irrevocabile all'incasso permette al Soggetto Responsabile di far liquidare l'incentivo GSE direttamente all'installatore o al fornitore che ha emesso la fattura, senza che debba essere una ESCo. Non è ammesso, invece, quando è la ESCo o un privato in PPP a presentare la domanda già come Soggetto Responsabile, perché in quel caso l'incentivo arriva già a loro.

Chi può ricevere il mandato irrevocabile all'incasso?

Il mandatario, cioè chi incassa l'incentivo al posto del beneficiario, è l'impresa che ha eseguito l'intervento ed emette la relativa fattura. Non serve che sia una ESCo: lo strumento è aperto a qualunque installatore o fornitore, compreso chi agisce come unico contraente o general contractor per l'intero lavoro. La sola condizione è che il mandato vada a favore di un unico mandatario, quello che emette la fattura, non un soggetto diverso dal fornitore o dall'installatore. È lo stesso mandato che poi si carica tra gli allegati della pratica, come spieghiamo nella FAQ su dove allegare il mandato all'incasso a portale.

Un paio di vincoli operativi tengono insieme il meccanismo:

- Il mandato deve riguardare la totalità dei crediti vantati verso il GSE per quell'intervento, non una loro parte.

- Sia la richiesta sia l'atto di mandato devono indicare il conto corrente intestato al mandatario, quello su cui il GSE accrediterà i fondi.

Se il tuo caso è invece quello di una ESCo che firma un contratto di prestazione energetica, la logica cambia del tutto e la trovi spiegata nella FAQ su come la ESCo gestisce la pratica con un contratto EPC.

Come si conferisce a portale e come deve tornare la fattura

La modalità semplificata si usa in fase di compilazione della domanda ed è riservata alle istanze inviate in Accesso Diretto. Il Soggetto Responsabile compila gli appositi campi del modello standard già presente sul Portaltermico, senza modificarne il testo. Chi accede tramite prenotazione segue un percorso diverso, che vediamo più avanti.

Il punto che manda in errore più pratiche riguarda la fattura. L'importo fatturato dal mandatario deve essere pari alle spese ammissibili indicate sul portale e, soprattutto, i conti devono tornare al centesimo: la somma tra i bonifici versati dal Soggetto Responsabile per la quota a suo carico e l'incentivo netto oggetto del mandato deve coincidere esattamente con il totale della fattura. Se dalla somma esce anche un solo centesimo di scarto, il mandato non viene ritenuto idoneo.

Quando il mandato all'incasso non è ammesso?

Ci sono due situazioni in cui lo strumento è precluso, accomunate dalla stessa radice: chi presenta la domanda è già il destinatario diretto dell'incentivo, quindi non ha una fattura di terzi da liquidare.

- Una ESCo che presenta la richiesta qualificandosi direttamente come Soggetto Responsabile per conto del soggetto ammesso, ad esempio con un contratto EPC o di servizio energia.

- Un privato che presenta la richiesta come Soggetto Responsabile per conto di una Pubblica Amministrazione nell'ambito di un contratto di partenariato pubblico-privato (PPP).

In entrambi i casi il beneficiario è già titolare della pratica e riceve l'incentivo sul proprio conto: il mandato, che serve a trasferire il credito a un fornitore terzo, diventa tecnicamente inapplicabile.

ESCo mandataria o ESCo responsabile: perché le Regole Applicative non si contraddicono

Molti notano un conflitto apparente tra due paragrafi delle Regole Applicative. Il 3.5.1 dice che è sempre possibile il ricorso al mandato irrevocabile verso una ESCo; il 12.3.1 dice che una ESCo che presenta richiesta come Soggetto Responsabile non può usarlo. Non è una contraddizione, è una questione di ruolo.

Quando il Soggetto Responsabile resta il privato ammesso e la ESCo si limita ad aver eseguito i lavori, la ESCo agisce solo da mandataria: incassa l'incentivo per saldare le proprie fatture verso il privato. In questa configurazione il mandato è ammesso. Quando invece la ESCo diventa lei stessa Soggetto Responsabile con un contratto EPC o di servizio energia, è già intestataria della scheda-contratto con il GSE, riceve l'incentivo in via diretta e il mandato non ha più oggetto.

Questa distinzione pesa soprattutto nel residenziale. Per gli interventi dei privati su edifici residenziali la ESCo può assumere il ruolo di Soggetto Responsabile solo sopra soglie fisiche precise: oltre 70 kW di potenza termica utile per la climatizzazione invernale, oppure oltre 20 mq di superficie del campo solare per il solare termico. Sotto o pari a quelle soglie la ESCo non può fare da Soggetto Responsabile, ma può comunque agire da mandataria all'incasso, così il privato evita di anticipare l'incentivo e mantiene la titolarità della pratica.

Possono chiederlo anche CER ed ETS non economici?

Sì, con qualche precisazione legata al modo in cui accedono.

Una Comunità Energetica Rinnovabile che agisce come Soggetto Responsabile per i propri membri sostiene le spese e si intesta le fatture: la sua istanza segue le regole dell'Accesso Diretto, quindi può conferire il mandato all'incasso all'installatore o fornitore che ha eseguito le opere. Le esclusioni viste sopra valgono solo per le ESCo e per i privati in PPP, non per la CER, come nel caso della CER che realizza un intervento per conto di una PA.

Gli ETS non economici sono assimilati alle Pubbliche Amministrazioni e possono accedere sia in Accesso Diretto sia in prenotazione. Il trattamento del mandato cambia di conseguenza:

- In Accesso Diretto il mandato è pienamente applicabile. Se richiesto in compilazione vale la modalità semplificata; se richiesto dopo l'accoglimento, è ammesso solo con pagamento rateizzato.

- In prenotazione il mandato del paragrafo 12.3 non si applica, perché non si trasmettono fatture e bonifici a consuntivo. L'ente può però chiedere che le somme prenotate siano erogate dal GSE direttamente alla ESCo o al fornitore firmatario del contratto, compilando la sezione dedicata a portale e sottoscrivendo l'obbligazione solidale. Il meccanismo è vicino a quello descritto per la prenotazione con Soggetto Responsabile.

Cessione del credito: uno strumento distinto dal mandato

Le Regole Applicative prevedono anche la cessione del credito, che è cosa diversa dal mandato all'incasso e conviene non confondere. Con la cessione il Soggetto Responsabile trasferisce a un terzo cessionario la titolarità dei crediti futuri verso il GSE.

Rispetto al mandato, la cessione è ammessa in un solo scenario: istanze in Accesso Diretto con incentivo a pagamento rateizzato, cioè gli importi che superano la soglia di liquidazione in unica rata (oltre 15.000 € per i privati). Deve inoltre avere ad oggetto la totalità dei crediti. Le formalità sono più stringenti:

- Va stipulata dopo il provvedimento di accoglimento del GSE, usando il modello standard.

- Richiede la forma dell'atto pubblico o della scrittura privata autenticata dal notaio.

- Va notificata al GSE e produce effetti solo dopo l'accettazione scritta dell'ente.

Un esempio pratico

Una famiglia sostituisce la vecchia caldaia con una pompa di calore in appartamento, per una spesa ammissibile di 12.000 € interamente fatturata dall'installatore, non una ESCo. L'incentivo riconosciuto dal Conto Termico è 4.500 €, sotto i 15.000 €, quindi erogato in un'unica rata. La famiglia resta Soggetto Responsabile e conferisce il mandato irrevocabile all'incasso all'installatore già in compilazione, in Accesso Diretto.

I conti devono tornare al centesimo. Ecco come si compone il pagamento della fattura da 12.000 €:

| Voce | Importo | Chi versa |

|---|---|---|

| Incentivo netto oggetto del mandato | 4.500,00 € | GSE all'installatore |

| Bonifico quota a carico della famiglia | 7.500,00 € | Famiglia all'installatore |

| Totale fattura | 12.000,00 € | coincide al centesimo |

Se al posto della caldaia ci fosse un intervento con incentivo da 18.000 € rateizzato, la stessa famiglia potrebbe valutare la cessione del credito, ma solo con atto notarile e dopo l'accoglimento della domanda.

Fonti: D.M. 7 agosto 2025, Art. 13 commi 1-5 e Art. 14 commi 2-3; Regole Applicative, Paragrafi 3.5.1, 7.5, 12.3.1, 12.3.2, 12.3.3 e 12.12.3.2; Webinar 19 gennaio 2026 e 3 febbraio 2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.