#506Un'A.S.D. gestisce un centro sportivo con campi da tennis coperti da palloni pressostatici stagionali riscaldati a gas: se i campi e le dotazioni vengono accatastati in categoria D/6, può accedere al Conto Termico 3.0 per efficientare o sostituire gli impianti termici?

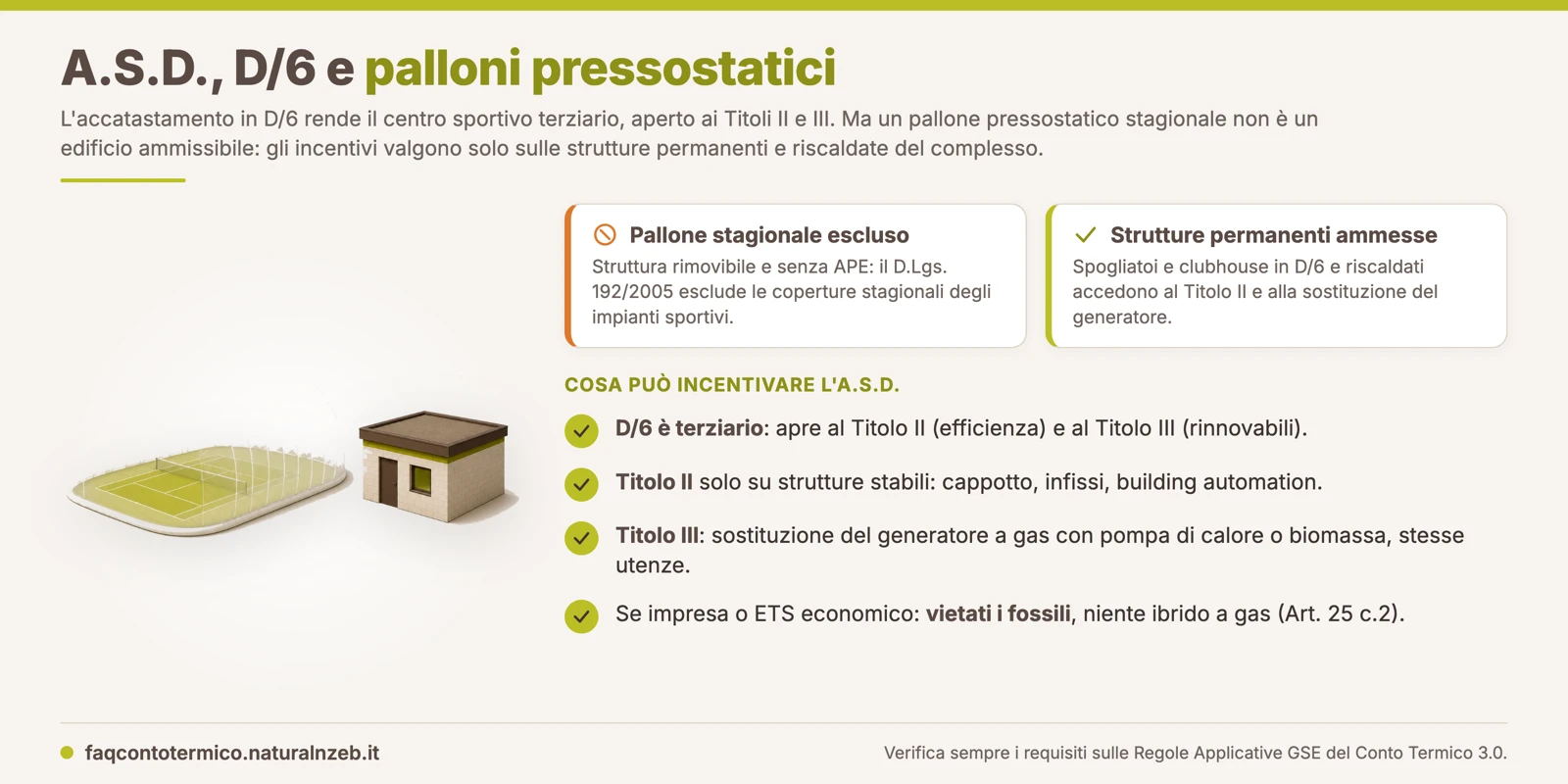

Dipende dalla struttura su cui si interviene. L'accatastamento in D/6 colloca l'impianto sportivo nell'ambito terziario, ammesso sia al Titolo II sia al Titolo III, e l'A.S.D. è un soggetto pienamente ammesso. Il pallone pressostatico stagionale, però, non è un edificio incentivabile: gli incentivi spettano solo alle strutture permanenti e riscaldate del complesso.

Il D/6 rientra nell'ambito terziario, quindi apre a entrambi i Titoli

L'ammissibilità si gioca sulla categoria catastale dell'immobile: è il dato catastale a fare da driver, prima ancora del tipo di attività sportiva svolta, come già chiarito a proposito del rapporto fra catasto e attività economica. L'Articolo 2, comma 1, lettera b) del D.M. 7 agosto 2025 include nell'ambito terziario l'intero gruppo D con la sola esclusione della categoria D/9.

La categoria D/6 (fabbricati e locali per esercizi sportivi) appartiene al gruppo D e non figura tra le esclusioni: è quindi terziario a tutti gli effetti. Da questo discendono due conseguenze concrete.

- Titolo II (efficienza energetica dell'involucro): i soggetti privati vi accedono solo su edifici in ambito terziario, e il D/6 lo è.

- Titolo III (produzione di calore da fonti rinnovabili): l'accesso prescinde dalla destinazione d'uso, quindi vale sia per il terziario sia per il residenziale.

In altre parole, sul piano catastale la porta è aperta. Il problema, come vedremo, si sposta su quale struttura del complesso possa davvero essere oggetto di intervento.

L'A.S.D. come si inquadra fra i soggetti ammessi?

Un'A.S.D. è a pieno titolo tra i soggetti ammessi, purché abbia la disponibilità dell'immobile come proprietaria o come titolare di un diritto reale o personale di godimento. L'inquadramento cambia però le regole di accesso e dipende dall'iscrizione al RUNTS e dalla natura dell'attività.

- ETS non economico: A.S.D. iscritta al RUNTS con attività esclusivamente istituzionale (quote associative, nessuna attività commerciale prevalente). Viene assimilata alla Pubblica Amministrazione, con stesso perimetro di interventi, accesso alle prenotazioni, contributo per la diagnosi energetica e intensità fino al 100% nei casi previsti.

- ETS economico: iscritta al RUNTS ma con attività commerciale prevalente o rilevante (bar interno a tariffe di mercato, sponsorizzazioni, affitto dei campi a prezzi di mercato). Si applica il Titolo V del Decreto, cioè il regime delle imprese e degli Aiuti di Stato, con obbligo di richiesta preliminare.

- Soggetto privato: A.S.D. non iscritta al RUNTS. Ai fini del Conto Termico non è un ETS e perde l'assimilazione alla PA, venendo trattata come impresa (se ha partita IVA con attività commerciale prevalente) oppure come persona giuridica privata.

La distinzione non è formale: incide sulle intensità, sulla prenotazione e, come vedremo, sul divieto di installare apparecchi a gas.

Perché un pallone pressostatico stagionale non è un edificio ammissibile

Qui sta il vero limite del caso. Il Conto Termico incentiva interventi su edifici esistenti, iscritti al catasto edilizio urbano e dotati di un impianto di climatizzazione invernale esistente e funzionante. Un pallone montato d'inverno e smontato d'estate non rispetta questo presupposto, per tre ragioni convergenti.

- Esclusione di legge. L'Articolo 3, comma 3, lettera e) del D.Lgs. 192/2005 esclude espressamente dalle prescrizioni sulla prestazione energetica degli edifici le strutture stagionali a protezione degli impianti sportivi. Un pallone pressostatico ricade esattamente in questa fattispecie.

- Assenza di APE. Per le medesime strutture stagionali non è richiesto né rilasciabile l'Attestato di Prestazione Energetica. Poiché per le imprese e gli ETS economici l'APE ante e post operam è obbligatorio per dimostrare la riduzione di energia primaria del Titolo II (Art. 25, comma 1), l'impossibilità di emetterlo chiude in radice quella strada.

- Natura precaria. Il pallone non possiede pareti e coperture opache permanenti che delimitino stabilmente un volume riscaldato: è un manufatto rimovibile, non una porzione di edificio stabilmente accatastata nella sua componente strutturale.

Accatastare i campi in D/6 non trasforma quindi la copertura stagionale in un edificio permanente. Allo stesso modo, gradinate, illuminazione e recinzioni sono superfici e pertinenze esterne non riscaldate, per loro natura fuori dagli interventi termici del Conto Termico.

Quali interventi restano incentivabili?

Il perimetro utile si sposta sulle strutture stabili e permanenti del complesso (spogliatoi, clubhouse, uffici, locali tecnici), regolarmente accatastate in D/6 e riscaldate.

Titolo II, solo sulle strutture permanenti. Sono ammessi la coibentazione delle superfici opache (II.A) su pareti e coperture di spogliatoi e clubhouse, la sostituzione degli infissi (II.B) e la building automation (II.F). Il pallone pressostatico resta invece escluso da qualunque intervento sull'involucro.

Titolo III, sostituzione del generatore. La sostituzione del generatore d'aria a gas esistente e funzionante è pienamente incentivabile, a condizione che il nuovo sistema a fonte rinnovabile serva le medesime utenze già riscaldate. Vale qui lo stesso principio che impedisce di estendere il riscaldamento a volumi mai climatizzati. Le opzioni tipiche sono la pompa di calore elettrica (III.A) o il generatore a biomassa (III.C).

Attenzione al divieto sui fossili. Se l'A.S.D. è impresa o ETS economico, l'Articolo 25, comma 2 esclude tutte le apparecchiature a combustibili fossili, gas naturale incluso. Restano ammesse le soluzioni 100% elettriche e la biomassa, ma è precluso il sistema ibrido con caldaia a gas di supporto (III.B).

Un esempio pratico

Un'A.S.D. iscritta al RUNTS come ETS economico (affitta i campi a tariffa di mercato) gestisce un centro con una clubhouse e spogliatoi accatastati in D/6 e riscaldati da un generatore d'aria a gas, più due campi da tennis coperti d'inverno da palloni pressostatici a loro volta riscaldati a gas. Come si smonta il caso, elemento per elemento?

| Elemento del complesso | Riscaldato | Struttura permanente | Ammissibile al CT 3.0 |

|---|---|---|---|

| Clubhouse e spogliatoi (D/6) | Sì | Sì | Sì: Titolo II (cappotto, infissi, BACS) e Titolo III (sostituzione generatore) |

| Pallone pressostatico stagionale | Sì | No (rimovibile) | No: struttura stagionale esclusa |

| Campo scoperto, gradinate, recinzioni | No | Pertinenze esterne | No: superfici non riscaldate |

Sul lato impianti, essendo l'A.S.D. un ETS economico, il generatore a gas della clubhouse può essere sostituito con una pompa di calore elettrica (III.A) o con una caldaia a biomassa (III.C), ma non con un sistema ibrido dotato di caldaia a gas. La quota di impianto che serve i palloni resta fuori dalla pratica e va finanziata con altri strumenti. Per l'inquadramento aggiornato e la modulistica ufficiale conviene sempre verificare la pagina Conto Termico del GSE.

Fonti: D.M. 7 agosto 2025, Art. 2 comma 1 lettera b), Art. 4 comma 1 lettera b), Art. 7 comma 1 lettera b), Art. 25 commi 1 e 2; D.Lgs. 192/2005, Art. 3 comma 3 lettera e); Regole Applicative, Paragrafi 3.1, 3.3 e 8; Webinar 26/01/2026 e 16/04/2026

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.