#228I costi ammissibili per il III.A sono SOLO relativi alle unità esterne e costi correlati? NO distribuzione, NO unità interne? Anche se si sostituisce caldaia con radiatori con PdC A/A?

No, le spese ammissibili dell'intervento III.A non si limitano all'unità esterna. L'Articolo 9 del D.M. 7 agosto 2025 e il Paragrafo 9.9.2 delle Regole Applicative ammettono l'intero sistema: smontaggio del vecchio impianto, distribuzione, sistemi di emissione (unità interne, fancoil, radianti), opere idrauliche e murarie e prestazioni professionali. Anche nella sostituzione con una pompa di calore aria/aria gli split interni rientrano.

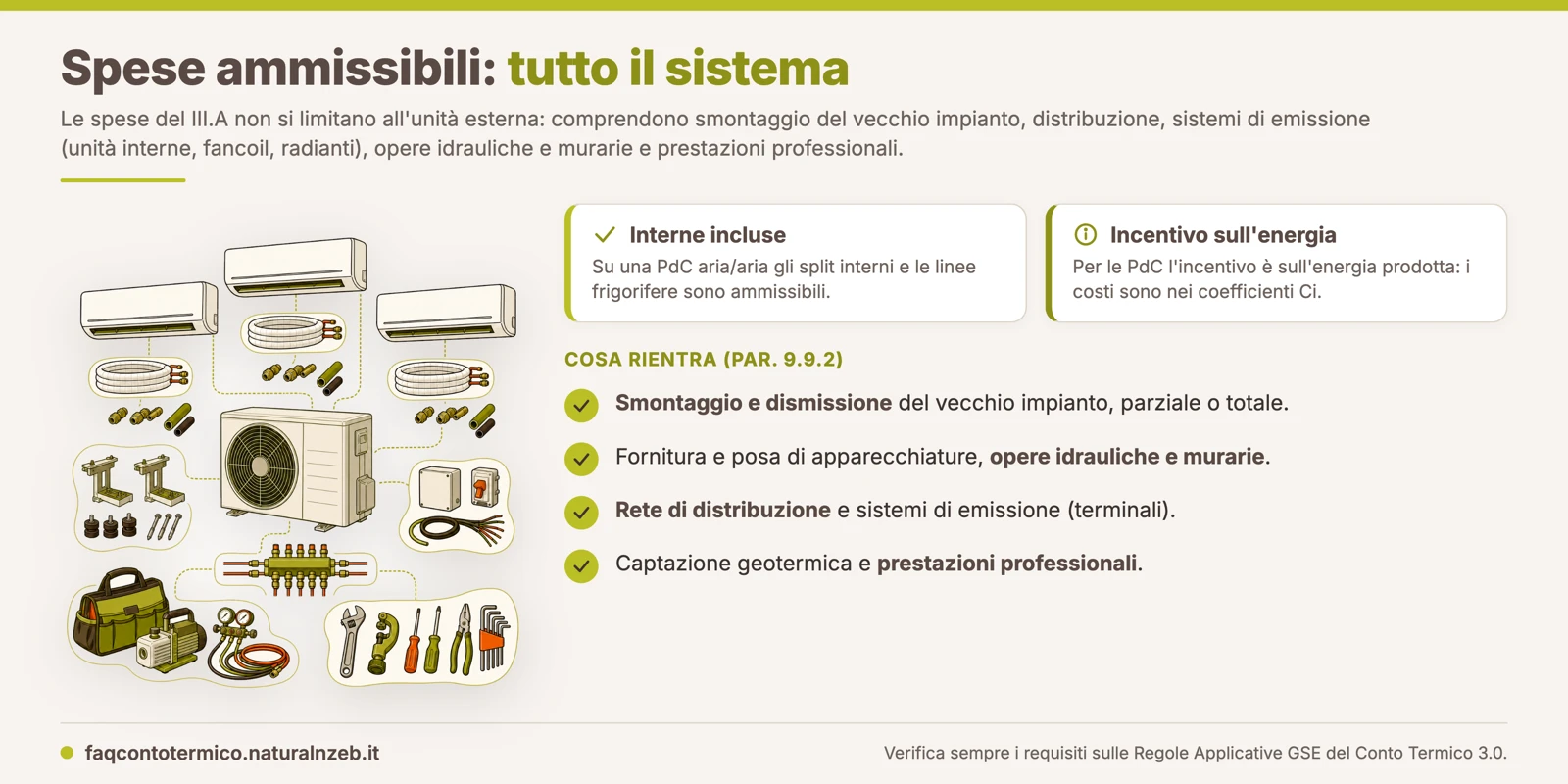

Quali spese copre l'intervento III.A?

Le spese ammissibili riguardano l'intero impianto, dalla rimozione del vecchio generatore fino all'emissione del calore nei singoli ambienti. La base normativa è l'Articolo 9 del D.M. 7 agosto 2025, declinato in dettaglio dal Paragrafo 9.9.2 delle Regole Applicative.

Rientrano tra le spese ammissibili, comprensive di IVA quando questa costituisce un costo:

- lo smontaggio e la dismissione, parziale o totale, del vecchio impianto di climatizzazione invernale;

- la fornitura, il trasporto e la posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, comprese le opere idrauliche e murarie necessarie alla sostituzione a regola d'arte;

- gli interventi sulla rete di distribuzione (tubazioni e collettori) e sui sistemi di emissione (ventilconvettori, pannelli radianti, unità interne split);

- i sistemi di trattamento delle acque, i dispositivi di controllo e regolazione, i sistemi di contabilizzazione individuale e globale;

- le opere e i sistemi di captazione per le pompe di calore geotermiche;

- le prestazioni professionali connesse alla realizzazione dell'intervento.

Anche le unità interne di una pompa di calore aria/aria?

Sì. Nel passaggio da una caldaia con radiatori a una pompa di calore aria/aria, le nuove unità interne (gli split) e le linee frigorifere sono pienamente ammissibili, per un duplice motivo.

In un sistema aria/aria l'unità interna non è un semplice terminale idraulico ma una parte integrante del generatore a pompa di calore, e in ogni caso il Paragrafo 9.9.2 ammette esplicitamente i costi della rete di distribuzione e dei sistemi di emissione.

Un esempio pratico

In una sostituzione di caldaia a gas con radiatori con una pompa di calore aria/aria a servizio di un appartamento, sono rendicontabili in particolare:

- lo smontaggio della vecchia caldaia e il suo corretto smaltimento;

- la fornitura e posa dell'unità esterna (il motore);

- la fornitura e posa delle unità interne split nei vari ambienti;

- le linee frigorifere in rame, i cablaggi elettrici e le staffe;

- le opere murarie (carotaggi, passaggi, ripristini) e il collaudo finale.

Tutte queste voci concorrono alla documentazione di spesa, anche se per le pompe di calore l'incentivo non si calcola sul costo.

E le opere per la geotermia e la contabilizzazione?

Per le pompe di calore geotermiche sono ammissibili anche le opere e i sistemi di captazione, cioè le sonde geotermiche, le perforazioni e i collettori del circuito a terreno, che spesso rappresentano una quota rilevante del costo dell'impianto.

Rientrano inoltre i sistemi di contabilizzazione del calore, individuale e globale, quando obbligatori, e i sistemi di trattamento dell'acqua del circuito.

Tutte queste voci sono parte dell'intervento a regola d'arte e vanno documentate nella rendicontazione delle spese sostenute, insieme alle fatture e ai relativi pagamenti tracciabili.

Come incidono le spese sull'incentivo?

Per le pompe di calore l'incentivo si determina sull'energia termica prodotta, e i coefficienti di valorizzazione Ci incorporano già le spese accessorie, come spiegato nella FAQ sul calcolo dell'effettivo incentivo.

A differenza degli interventi di efficienza del Titolo II, dove l'incentivo è una percentuale della spesa, qui il contributo non dipende direttamente dall'importo speso.

Le spese ammissibili servono quindi soprattutto a documentare la corretta esecuzione dell'intervento e a dimostrare la coerenza tra quanto installato e quanto dichiarato, più che a quantificare il contributo.

Restano comunque un riferimento utile quando l'intervento è realizzato tramite una ESCO o un contratto di prestazione energetica.

Anche i costi di avviamento e collaudo rientrano tra le spese ammissibili, come chiarito nella FAQ sulla messa in funzione di un impianto VRF.

Cosa resta fuori dalle spese ammissibili

Sono ammissibili solo le spese connesse alla realizzazione dell'intervento. Restano quindi escluse le voci non riconducibili alla sostituzione dell'impianto, come la manutenzione ordinaria, gli interventi su parti dell'edificio estranee all'impianto termico o le opere realizzate in tempi e contesti diversi.

Vanno escluse anche le spese non documentate o pagate con modalità non tracciabili, perché la rendicontazione richiede fatture e pagamenti dimostrabili.

La regola generale è che la spesa deve essere necessaria alla corretta esecuzione dell'intervento a regola d'arte e coerente con quanto progettato e installato: tutto ciò che serve a portare in funzione il nuovo impianto rientra, ciò che è accessorio o slegato dall'intervento no.

Fonti: D.M. 7 agosto 2025, Art. 9 comma 1 lett. b; Regole Applicative, Paragrafo 9.9.2

Workshop Conto Termico 3.0

Corso online on-demand

Impara a gestire le pratiche del Conto Termico 3.0 con il corso pratico pensato per professionisti e tecnici del settore. 8 casi pratici sviluppati passo passo.